PTA(Purified Terephthalic Acid)는 하락했다.

아시아 PTA 시장은 국제유가가 배럴당 72달러대로 하락한 가운데 수요 부진과 원료 P-X(Para-Xylene) 약세는 하락세로 이어졌다.

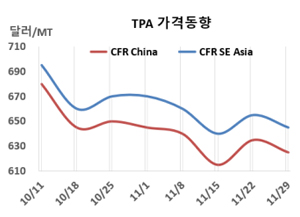

PTA 시세는 11월29일 CFR China가 톤당 625달러로 10달러, CFR SE Asia는 645달러로 10달러 하락했다. CFR India도 695달러로 10달러 떨어졌다.

국제유가가 11월29일 브렌트유(Brent) 기준 배럴당 72.94달러로 약 3달러 하락한 가운데 시장 심리가 약세를 보이고 원료 PX가 FOB Korea 795달러로 10달러 떨어지면서 하락세로 이어졌다.

한편, 중국의 시장 관계자들은 2025년 1월 춘절 연휴를 앞두고 중국 구매자들의 재고 보충 수요가 증가할 것이라고 기대했다. 이러한 구매 활동은 PTA 하락세를 제한할 것으로 예상된다.

PTA 구매자들은 2025년을 위한 연간 계약 협상을 아시아 지역 판매자들과 진행 중이다. 한편, 계약 협상은 계속 진행되고 있으며, 거래는 12월 첫 주에 마무리될 것으로 예상된다.

PTA와 함께 폴리에스터(Polyester)의 원료로 투입되는 MEG(Monoethylene Glycol)는 CFR China 톤당 543달러로 5달러 상승했다.

태광산업은 11월초 정기보수 들어간 울산 소재 PTA 100만톤 플랜트를 11월말 재가동할 계획이다.

INEOS Aromatics Zhuhai는 중국 주하이(Zhuhai) 소재 No.2 PTA 110만톤 플랜트를 12월초 정기보수할 예정이다.

중국에서는 올해 연말부터 2025년 말까지 1170만톤 신규 플랜트를 가동할 예정이다.

Sanfangxiang은 장쑤성(Jiangsu) 소재 PTA 320만톤 신규 플랜트를 2025년 1월 가동할 예정이다. 이미 240만톤 PTA 플랜트를 보유하고 있으나 올해 마진 악화로 50%는 가동이 중단된 상태이다.

Shenghong Petrochemical은 롄윈강(Lianyungang) 소재 PTA 250만톤 신규 플랜트를 2025년 3-4월 가동할 예정이다. 이미 PTA 400만톤 플랜트를 보유하고 있으나 150만톤 라인은 2022년부터 가동 정지된 상태이다.

Xin Feng Min group은 저장성(Zhejiang) 두산(Dushan) 소재 PTA 300만톤 세 번째 라인을 2024년 12월 가동할 예정이다. 2025년말까지 PTA 300만톤 네 번쨰 라인 가동도 계획하고 있다. 이미 총 PTA 500만톤 두 개의 라인이 가동중이다. <박한솔 책임연구원>