HDPE(High-Density Polyethylene)는 보합세에 그쳤다.

아시아 HDPE 시장은 국제유가가 배럴당 82달러대로 크게 오르며 강세를 보였지만 인디아만 소폭 오른 것에 그치고 전체적으로 큰 변동이 없었다.

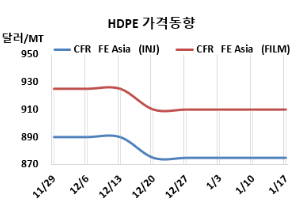

HDPE 시세는 1월15일 인젝션(Injection) 그레이드 기준 CFR FE Asia가 톤당 875달러, CFR SE Asia는 935달러로 변동이 없었다. 블로우몰딩(Blow-Molding)도 FEA가 890달러, SEA는 935달러로 보합세에 그쳤다. 필름(Film) 역시 FEA가 910달러, SEA는 940달러로 변동이 없었다. 얀(Yarn)은 FEA가 910달러, SEA는 985달러로 보합세에 그쳤다.

CFR S Asia는 인젝션 920달러, 블로우몰딩 920달러, 필름은 925달러, 얀은 920달러로 각각 5달러 상승했다. 유럽은 1월17일 인젝션이 FD NWE 톤당 1030유로로 20유로 하락했으나, 블로우몰딩은 1100유로, 필름은 1100유로로 각각 20유로 상승했다.

국제 유가는 1월 15일 브렌트유(Brent) 기준으로 배럴당 82.03달러까지 크게 상승했으나 인디아만 공급 문제로 소폭 오른 것에 그쳤고, 나머지 지역은 변동이 없었다.

중국에서는 생산 시설 재가동으로 재고가 쌓이고 있으나, 다운스트림 공장은 원료 소비 감소로 생산을 줄이고 있다. 제조업체들의 출하 가격 인하로 이익률은 개선되었으나, 다운스트림 공장의 가동 중단으로 거래 활동은 둔화되었다. 수입 비용은 인민폐 대비 환율이 1:7.33으로 계속 상승하고 있으며, 시장은 관망세를 유지하고 있다.

동남아에서는 음력 설 연휴를 앞두고 2월 물량 수입 협상이 진행될 전망이다. 동남아 및 중동 생산업체들이 제안을 발표하며 가격 인상을 시도했으나, 가공업체들의 거부로 지역 가격은 동결되었다. 베트남 가공업체는 대량 역외 물량 확보 후 관망세를 보이고 있으나, 2-3월 생산 확대에 따라 수입 수요가 증가할 것으로 예상된다.

인디아에서는 공급 제약으로 높은 가격대에서 거래가 이루어지고 있으나, 공급업체 부족으로 협상 활동은 미미한 상태다. 해외 생산업체들은 공급 부족을 이유로 낮은 제안을 철회했다.

에틸렌(Ethylene)은 CFR NE Asia 870달러로 변동이 없었고, HDPE(필름: CFR FE Asia)와 에틸렌(CFR NE Asia)과의 스프레드는 톤당 40달러를 유지하면서, 여전히 손익분기점 150달러 밑으로 적자가 심화될 것으로 분석된다.

중국 내수가격도 대체로 변동이 없었다.

Daqing Petrochemical이 톤당 8500위안, Lanzhou Petrochemical은 8000위안, Yanshan Petrochemical은 8800위안으로 변동이 없었고, Yangtze Petrochemical은 8450위안으로 150위안 인하했다.

중국 Sinopec-SK Wuhan Petrochemical은 10월10일 정기보수 들어간 후베이성(Hubei) 우한(Wuhan) 소재 HDPE 30만톤 플랜트를 1월8일 재가동했다.

인디아 Brahmaputra Cracker & Polymer는 북동부 아삼(Assam)주 레페트카타(Lepetkata) LLDPE(Linear Low Density-PE)/HDPE 22만톤 스윙 플랜트를 1월18일 비정기보수에 들어갈 예정이다.

사우디 Tasnee는 알주베일(Al-Jubail) 소재 HDPE 40만톤 플랜트를 1월말 정기보수할 계획이다. <박한솔 책임연구원>