|

출하량 기준 3사 점유율 10%포인트 급락 … 중국 6사가 74% 차지

강윤화 책임기자

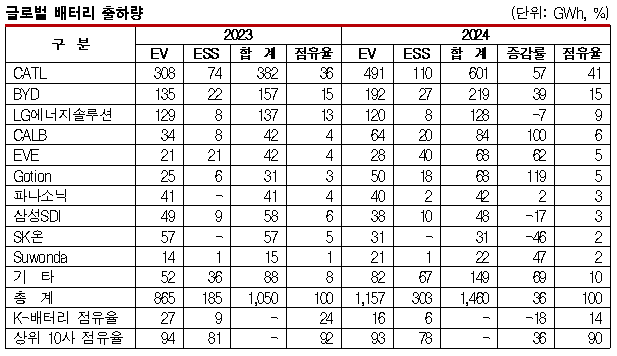

화학뉴스 2025.02.24 중국 배터리 생산기업들이 저가형 리튬인산철(LFP) 배터리를 발판 삼아 영향력을 확대하고 있다. 표, 그래프: <글로벌 배터리 출하량> |

한국 배터리 3사는 출하량 기준으로 모두 10위권 안에 안착했으나 LG에너지솔루션이 9%로 3위, 삼성SDI가 3%로 8위, SK온이 2%로 9위였고 합산 점유율은 2023년 24%에서 2024년 14%로 하락했다.

한국 배터리 3사는 출하량 기준으로 모두 10위권 안에 안착했으나 LG에너지솔루션이 9%로 3위, 삼성SDI가 3%로 8위, SK온이 2%로 9위였고 합산 점유율은 2023년 24%에서 2024년 14%로 하락했다.

| 제목 | 날짜 | 첨부 | 스크랩 |

|---|---|---|---|

| [배터리] JR에너지솔루션, 파운드리로 K-배터리 선도 | 2026-02-19 | ||

| [배터리] K-배터리, EV 넘어 ESS에서 경쟁한다! | 2026-02-09 | ||

| [배터리] K-배터리, CATL에 계속 밀리며… | 2026-02-06 | ||

| [배터리] K-배터리, CATL의 절반도 못 따라간다! | 2026-02-05 |

| 제목 | 날짜 | 첨부 | 스크랩 |

|---|---|---|---|

| [배터리] LFP 전환으로 회복 시동 포트폴리오가 경쟁력 갈랐다! | 2026-02-06 |