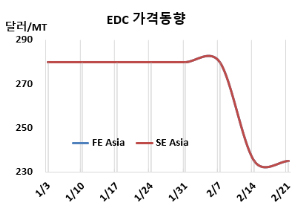

EDC(Ethlyene Dichloride)는 변동이 없었다.

국제유가가 배럴당 74달러대를 형성한 가운데, 아시아 EDC 시장은 다운스트림 건설 및 자동차 부진으로 수요 침체가 이어지며 보합세를 보였다.

EDC 시세는 2월21일 CFR FE Asia가 톤당 235달러, CFR SE Asia도 235달러로 변동이 없었다. 유럽도 FOB NWE가 150달러로 보합세에 그쳤다.

국제유가는 2월21일 브렌트유(Brent) 기준 배럴당 74.43달러를 형성했으며, 나프타(Naphtha)는 CFR Japan 기준 톤당 670달러로 약 8달러 하락했다.

최근 원료 에틸렌(Ethylene)이 강세를 보였음에도 불구하고, EDC 수요가 부진해 시장 거래는 활발하지 않았으며, 협상도 조용한 분위기를 유지했다. 특히 아시아 시장에서는 의견이 엇갈렸다. 일부 구매자는 낮은 가격으로 일부 거래가 성사되었다고 전한 반면, 판매자들은 VCM(Vinyl Chloride Monomer) 가격 상승과 정기 보수를 이유로 가격 인상이 필요하다고 주장했다.

주요 다운스트림 산업, 특히 건설 및 자동차 부문의 수요는 여전히 부진했다. 건설 산업은 노동력 부족과 경제적 어려움으로 인해 PVC(Polyvinyl Chloride) 수요가 약세를 보였고, 자동차 산업 또한 자동차 판매 감소로 인해 수요 회복이 더딘 상황이었다.

중국 EDC 수입 시장은 이달 들어 조용한 흐름을 보였다. 현물 EDC 가용성이 증가하면서 중국 내 생산업체들은 가격을 추가로 인하했다. 다만, 연휴 이후 참가자들의 복귀로 VCM 다운스트림 수요가 점진적으로 회복되면서 가격 하락이 일부 제한되었다. 전반적인 재고 보충 수요는 평범한 수준에 그쳤으며, 가격 인하에 대한 강한 의지가 나타났다. 적시 구매(Just-in-time purchasing)가 시장의 주요 흐름이었으며, 적극적인 매수 움직임은 거의 보이지 않았다. 대부분의 시장 참가자들은 관망세를 유지하고 있다.

동남아에서는 2월 EDC 가격 협상이 지속되고 있으며, 지역 내 PVC 생산업체들은 PVC 수요를 고려해 월간 구매 계획을 평가하는 중이다. 한편, 미국발 항만 혼잡 및 해상 운임 상승에도 불구하고, EDC 가격 상승을 유도하는 영향은 제한적이었다. 이는 다수의 생산업체들이 현재 더 높은 수익을 내는 가성소다 공급을 조절하기 위해 EDC 수출을 확대하려는 움직임을 보이고 있기 때문이다.

한화솔루션은 여수 소재 EDC 145만8000톤 플랜트를 2월 중순-3월 중순 일정으로 정기보수 들어갔다.

타이완 포모사 플래스틱(Formosa Plastics)은 젠우(Jen-Wu) 소재 EDC 60만5000톤 플랜트를 3월 정기보수할 예정이다.

사빅(Sabic)은 알주베일(Al-Jubail) 소재 EDC 84만톤 플랜트를 3월말 약 70일간 정기보수할 계획이다.

VCM은 CFR FE Asia가 525달러, CFR SE Asia는 550달러로 5달러 상승했다. 유럽은 FOB NWE 500달러로 변동이 없었다. 공급 제한으로 인해 상승했고, 일부 시장 참가자들은 정기 보수로 인해 3월 협상에서 추가 상승 가능성을 예상했다. 중국 시장은 VCM 수입 논의가 조용한 분위기를 유지했다.

한편 최근 강세를 보이던 원료 에틸렌(Ethylene)은 CFR NE Asia가 890달러, CFR SE Asia는 920달러로 보합세로 주춤했고, 다운스트림 PVC는 CFR China가 695달러로 20달러 떨어졌다.

한화솔루션은 여수 소재 VCM 39만톤 플랜트를 2월 중순-3월 중순 일정으로 정기보수 들어갔다.

타이완 포모사 플래스틱(Formosa Plastics)은 젠우(Jen-Wu) 소재 No.1 VCM 24만톤 플랜트를 3월 정기보수할 계획이다. <박한솔 책임연구원>