PVC(Polyvinyl Chloride)는 인디아만 하락했다.

아시아 PVC 시장은 국제유가가 배럴당 70달러로 상승한 가운데 인디아 시장은 회계연도 말 재고정리와 수요부진 여파로 하락했다.

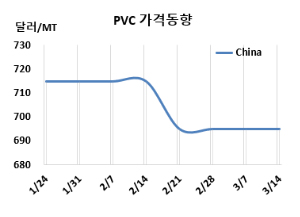

PVC 시세는 3월12일 CFR China가 톤당 695달러, CFR SE Asia는 720달러로 변동이 없었다. CFR India는 730달러로 25달러 하락했다. 유럽은 3월13일 FD NWE 톤당 895유로로 변동이 없었고, 미국은 FAS Houston은 680달러로 5달러 떨어졌다.

국제유가는 3월12일 브렌트유(Brent) 기준 배럴당 70.95달러로 약 1달러 상승했지만, 아시아 PVC 현물 거래는 지난주 둔화되었으며, 대부분의 구매자들이 최근 재고 보충 이후 3월 물량을 충분히 확보한 상태였다. 시장 참가자들은 신중한 태도를 유지하며, 아시아 시장 전반의 흐름을 지켜보는 모습을 보였다.

중국 시장은 정부의 경기 부양 노력에도 개선 신호가 미미하며, 4월 예정된 에틸렌(Ethylene) 기반 설비 가동이 공급 부담을 가중할 전망이다. 인디아의 높은 재고로 수요는 약세를 지속했으며, 선물 가격 하락이 현물 가격에 추가 압력을 가했다. 한편, 인디아의 반덤핑 조사 마감(3월 25일)이 다가오면서 연장 가능성이 제기되고 있으며, 관세 여파로 미국의 캐나다·멕시코산 PVC 무역 흐름도 불확실성이 커지고 있다.

동남아 시장은 미국산 물량 유입과 높은 재고로 압박을 받고 있으며, 수요 부진 속 보합세를 형성했다. 국내 업체들은 가성소다(Caustic Soda) 수익성을 바탕으로 생산을 유지 중이며, 베트남 등 다운스트림 업체들은 기존 재고로 2분기 초까지 생산이 가능하다. 한편, 라마단(Ramadan)과 타이 신년 등 3-4월 연휴로 단기적 수요 회복은 어려울 전망이다.

인디아 가격은 회계연도 말 재고 정리와 수요 부진 속에 하락했다. 국내 공급 과잉과 중국산 저가 제품 영향으로 수입 수요도 위축되었으며, 무역상들은 유동성 확보를 위해 가격을 인하했다. 한편, 3월 25일 마감 예정인 PVC 반덤핑 관세 조사의 연장 가능성이 거론되고 있으며, 6월부터 BIS(인디아 공업규격) 인증 요건이 시행될 예정이어서 시장 전망은 불확실하다.

인디아 릴라이언스(Reliance Industries)는 2025년 3월 PVC에 대해 APR(Add-Prompt Rebate) 연계 인센티브 제도를 도입한다고 발표했다. 3월말/4월초 인디아에 공급하는 PVC 서스펜션(Suspension) 그레이드에 대해 해외 생산업체가 720-740달러를 제시했다.

에틸렌은 CFR NE Asia 톤당 870달러로 30달러 하락했고, CFR SE Asia 920달러로 변동이 없었다.

EDC(Ethylene Dichloride)은 CFR China 225달러로 10달러 하락했고, CFR SE Asia는 235달러로 보합세에 그쳤다. VCM(Vinyl Chloride Monomer)은 CFR China가 525달러, CFR SE Asia는 550달러로 변동이 없었다.

중국 내수가격은 에틸렌 베이스가 톤당 5000위안으로 105위안, 카바이드 베이스는 4850위안으로 80위안 하락했다.

한화솔루션은 여수 소재 PVC 48만톤 플랜트를 2월27일-3월10일 일정으로 정기보수를 진행했다. LG화학은 2월25일 정기보수 들어간 대산 소재 PVC 25만톤 플랜트를 3월6일 재가동했다. <박한솔 책임연구원>