SM(Styrene Monomer)은 하락했다.

아시아 SM 시장은 국제유가가 72달러를 형성한 가운데 중국 시장 부진과 원료 벤젠(Benzene) 가격 약세의 영향을 받아 하락했다.

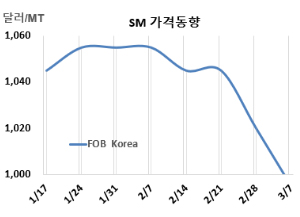

SM 시세는 3월21일 FOB Korea가 톤당 965달러, CFR SE Asia는 1000달러로 각각 25달러 하락했다. CFR China는 975달러로 25달러, CFR Taiwan은 1000달러로 30달러, CFR India는 1005달러로 20달러 떨어졌다.

국제유가가 3월21일 브렌트유(Brent) 기준 배럴당 72.16달러로 상승했지만, 나프타(Naphtha)는 CFR Japan 톤당 636달러로 약 2달러 하락한 가운데 SM 가격은 특히 중국을 비롯한 주요 시장의 부진한 흐름에 따라 하락했다. 이러한 핵심 시장의 하락세는 연쇄적인 영향을 일으키며 가격 전반에 하방 압력을 가했다. 또한 원료 벤젠은 FOB Korea가 820달러로 15달러 하락하면서, SM 시장 전반의 가격을 더욱 끌어내리는 요인으로 작용했다.

중국 SM 생산설비는 높은 가동률을 유지하고 있으며, 원가 하락에 따라 수익성도 개선되고 있다. 생산자들은 경쟁력 있는 가격을 바탕으로 다운스트림 수요 확대를 기대하고 있으나, 5월 선적 협상을 앞두고 중국발 수출 논의는 일시적으로 주춤한 상황이다.

중국 내 재고는 소폭 감소했지만 여전히 높은 수준을 유지하고 있으며, 2분기에는 일부 설비의 정기보수가 예정돼 있다. 시장 전망은 엇갈리는 가운데, 일부는 SM 시장의 점진적인 안정화를 기대하는 반면, 글로벌 벤젠 공급 과잉으로 인한 추가 하락 가능성을 우려하는 시각도 존재한다.

동남아에서는 대부분의 시장 참여자들이 수요가 계속 부진했다. 인디아에서는 수입 시장의 수급 여건이 비교적 안정적인 상태를 이어가고 있고, 현지 시장에서는 논의가 다소 활발해졌으며, 칸들라(Kandla) 지역에서는 제안 가격 수준이 상승했다.

유럽은 FOB Rotterdam 톤당 1220달러로 25달러 하락했고, 미국은 FOB US Gulf 파운드당 51.05센트로 톤당 1125달러 수준으로 변동이 없었다.

FOB USG와 FOB Korea의 스프레드는 톤당 160달러로 이전보다 25달러가 늘어나면서, 운송코스트 30-40달러와 관계없이 미국 수출이 지속될 것으로 예상된다.

중국 Wanhua Chemical은 산둥성(Shandong) 소재 SM 65만톤 플랜트를 4월5일 정기보수할 계획이다. (박한솔 책임연구원)