에틸렌(Ethylene)은 변동이 없었다.

아시아 에틸렌 시장은 국제유가가 배럴당 73달러대로 상승했지만 불확실한 상황 속에서 시장 참여자들이 신중한 태도를 유지하며 상황을 지켜보며 보합세에 그쳤다.

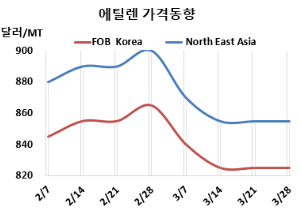

에틸렌 시세는 3월28일 CFR NE Asia가 톤당 855달러, CFR SE Asia는 920달러로 변동이 없었다. FOB Korea도 825달러로 보합세에 그쳤다.

유럽은 FD NWE 톤당 850유로로 15유로 하락했고, 미국은 FOB US Gulf 파운드당 23.75센트로 1.5센트 떨어졌다.

국제유가가 3월28일 브렌트유(Brent) 기준 배럴당 73.63달러로 1달러 넘게 상승했고, 나프타(Naphtha) 가격도 CFR Japan 톤당 646달러로 약 10달러 올랐다.

아시아 에틸렌 시장은 최근 거래와 논의가 현저히 둔화된 모습을 보이고 있다. 단기 전망을 둘러싼 불확실성이 계속되면서 많은 참가자들이 시장이 관망세로 돌아선 상황이다.

다운스트림 수요 부진이 지속되고 있는 점이 주요 원인으로 꼽히며, 대부분의 구매자들은 수익성이 줄어든 탓에 구매 제안을 보수적으로 유지하고 있다. 현재 많은 판매자들도 확정적인 제안 제시를 미루고 있어, 전반적인 거래 활동은 더욱 위축된 상태다.

다만 시장에서는 조심스러운 낙관론도 감지되고 있다. 5월 계약 협상이 시작되면 거래 활동이 점차 회복될 것으로 기대되며, 이 시기를 기점으로 판매자들이 제안을 확정하고 구매자들도 보다 적극적인 자세를 취할 것으로 보인다. 이러한 변화는 시장의 가시성을 높이고 참여도를 끌어올리는 데 도움이 될 수 있다.

한국도 구매자들의 관심이 줄어들면서 보합세를 유지했다. 4월 선적분에 대한 대부분의 거래는 이미 마무리된 상태이며, 일부 5월 선적분을 위한 논의도 있었으나, 대부분의 시장 참가자들은 5월 현물 협상을 다음 주로 미루는 분위기다.

중국에서는 최근 가격 하락을 기회로 삼으려는 일부 구매자들에 의해 간헐적인 수요가 나타났다. 다만 원료인 나프타 가격이 상승하면서, 판매자들은 보다 공격적인 판매 전략을 펼치는 데 제약을 받았다.

동남아는 인도네시아에서 최근 가격 하락을 기회로 삼아 재고를 확보하려는 문의가 일부 나타났다. 다만 PRefChem의 크래커 재가동이 지연되면서, 판매자와 구매자 간 가격 격차는 여전히 큰 상태다.

전반적으로, 아시아 에틸렌 시장은 불확실한 상황 속에서 시장 참여자들이 신중한 태도를 유지하며 상황을 지켜보는 국면에 접어든 모습이다.

한화토탈에너지스는 대산소재 에틸렌 155만톤, 프로필렌(Propylene) 80만5000톤 크래커의 가동률을 4월 감축할 것으로 예상된다. 말레이지아 Pengerang Refining & Petrochemical은 2월초 정기보수 들어간 펭게랑(Pengerang) 소재 에틸렌 120만톤, 프로필렌 60만9000톤 크래커의 재가동 일정을 기존 4월에서 5월 중순까지 연기했다. <박한솔 책임연구원>