LDPE(Low-Density Polyethylene)는 하락했다.

아시아 LDPE 시장은 국제유가가 배럴당 66달러대로 상승했지만 상호 보복관세로 인한 경제 불확실성에 1년여만에 최저수준으로 떨어졌다.

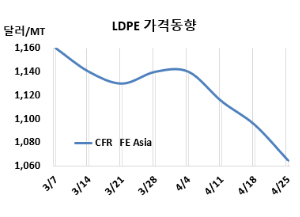

LDPE 시세는 4월23일 CFR FE Asia가 톤당 1065달러로 30달러, CFR SE Asia는 1140달러로 20달러 하락했다. CFR India는 1170달러로 5달러 떨어졌다. 유럽은 4월25일 FD NWE 1240유로로 20유로 하락했다. CFR FE Asia는 2024년 4월10일 1045달러를 형성한 이후 1년여만에 최저치로 떨어졌다.

국제유가가 4월23일 브렌트유(Brent) 기준 배럴당 66.12달러로 소폭 상승한 가운데 불확실성에 하락세를 지속하고 있다.

중국 시장이 경제 불확실성과 보복관세 여파로 위축되고 있다. 일부 수입업체들은 리스크 회피를 위해 선적 우회를 검토 중이며, 미국발 주문 감소는 제조업 전반에 부담을 주고 있다. 5.1 연휴 전 단기 재고 보충 가능성은 있으나, 수출 부진과 설비 가동 중단 확대가 가격에 추가 하락 압력을 가하고 있다. 부양책이 부재한 가운데 시장은 하락세 지속에 대비하는 분위기다.

동남아 시장도 베트남 구매자들의 관망세와 중국발 하락세 영향으로 위축된 모습이다. 트럼프 대통령의 관세 인하 시사도 불확실성을 키우며 신규 구매를 지연시키고 있다. 여기에 미국산 물량이 중국 대신 베트남으로 몰리면서 지역 내 공급 과잉 우려가 커졌다. 계절적 수요 약세와 원료가 하락세까지 겹치며 가격은 추가 하락 중이다.

인디아에서는 3월에 활발했던 구매 활동과 충분한 재고 보유 덕분에 가공업체들이 신규 물량 확보를 미루고 있으며, 5월에는 중동 지역 공급자들의 더 경쟁력 있는 제안을 기대하고 있다.

한편, 포장재 수요가 꾸준한 FMCG(Fast-Moving Consumer Goods, 일용소비재) 업계의 안정적인 수요는 시장에 안정적인 기반을 마련하며, 단기적으로는 소비 둔화의 영향을 일부 완화하고 있다.

5월 중국으로 출발하는 필름(Film) 그레이드에 대해 중동이 1040-1090달러로 전주 대비 30달러 낮게 제시했다. 베트남에는 중동이 1120-1160달러로 20달러 낮게 요구했다. 인디아 역시 중동이 1150-1190달러로 5달러 낮게 제시했다.

원료 에틸렌(Ethylene)은 CFR NE Asia 톤당 790달러로 변동이 없었고, CFR SE Asia는 870달러로 20달러 하락했다. LDPE(CFR FE Asia)와 에틸렌(CFR NE Asia)의 스프레드는 톤당 275달러로 30달러 줄어들었으나, 여전히 손익분기점 150달러 보다 크게 높아 흑자가 지속되고 있는 것으로 분석된다.

롯데케미칼은 대산 소재 LDPE 13만톤 플랜트를 4월 중순 약 두달 일정으로 정기보수 들어갔다.

중국 Sinopec Yanshan Petrochemical은 베이징(Beijing) 소재 LDPE 20만톤 플랜트를 5월24일-7월23일, No.3 LDPE 7만톤 플랜트를 5월25일-7월24일 일정으로 정기보수할 예정이다. BASF-YPC는 4월8일 정기보수 들어간 장쑤성(Jiangsu) 난징(Nanjing) 소재 LDPE 22만톤 플랜트를 5월말 재가동할 계획이다.

사우디 Rabigh Refining & Petrochemical은 라빅(Rabigh) 소재 LDPE 16만톤 플랜트를 4월 중순 약 두달 일정으로 정기보수 들어갔다. <박한솔 책임연구원>