SM(Styrene Monomer)은 하락했다.

아시아 SM 시장은 국제유가가 배럴당 63달러대로 소폭 하락하고, 원료 벤젠(Benzene) 하락과 수요 위축 속에 가격이 하락했다.

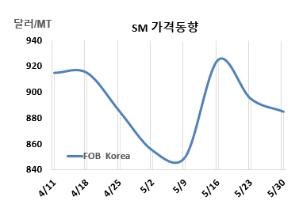

SM 시세는 5월30일 FOB Korea가 톤당 885달러로 10달러, CFR SE Asia는 920달러로 15달러 하락했다. CFR China는 895달러로 10달러, CFR Taiwan은 920달러로 10달러, CFR India는 930달러로 15달러 떨어졌다.

국제유가는 5월30일 브렌트유(Brent) 기준 배럴당 63.90달러로 소폭 하락한 가운데 나프타(Naphtha) 가격도 CFR Japan 톤당 559달러로 약 1달러 떨어졌다. 아시아 SM 시장은 국제 유가와 벤젠 하락의 영향을 받아 하락세를 나타냈다. 에너지 가격이 낮아지면서 생산 비용이 줄었고, 원료 벤젠 역시 FOB Korea 기준 톤당 705달러로 10달러 하락하면서, 추가적인 하락 압력을 형성했다. 한편, 미국 법원의 관세 관련 판결 보류 소식은 무역 불확실성을 키우며 유가 하락 요인으로 작용했다.

동남아에서 7월 현물협상이 시작됐으나, 구매자들은 가격 하락을 기다리며 신중한 태도를 보이고 있다. 타이 현지 생산업체는 미중 관세 여파로 2분기 내내 수요가 위축됐다고 밝혔고, 인디아에서도 소비자들이 저가 구매를 기다리며 시장이 조용한 상태다. 계약 거래가 이미 이뤄진 상황에서 추가 현물 수요는 제한적이며, 시장 전반은 여전히 침체된 분위기를 이어가고 있다.

한편, 유럽은 FOB Rotterdam 톤당 1205달러로 45달러 하락했고, 미국은 FOB US Gulf 파운드당 45.55센트로 톤당 1004달러 수준으로 40달러 떨어졌다.

FOB USG와 FOB Korea의 스프레드는 톤당 119달러로 이전보다 30달러가 줄어들었으나, 여전히 운송코스트 30-40달러 보다 높아 미국 수출이 지속될 것으로 예상된다.

한화토탈에너지스는 대산 소재 No.2 SM 65만톤 플랜트를 5월말 공정 이상으로 가동 중단하였다.

중국 BASF-YPC는 4월8일 정기보수 들어간 장쑤성(Jiangsu) 소재 SM 12만톤 플랜트를 5월말 재가동했다. Keyuan Petrochemicals는 4월초 정기보수 들어간 저장성(Zhejiang) 닝보(Ningbo) 소재 No.1 SM 10만톤 플랜트를 6월초 재가동했다. Hengli Petrochemical은 5월13일 기술적 문제로 가동 중단한 랴오닝성(Liaoning) 소재 SM 72만톤 플랜트를 6월 중순 재가동할 예정이다.

타이완 포모사 케미칼(Formosa Chemicals & Fibre)은 4월14일 정기보수 들어간 마일랴오(Mailiao) 소재 No.3 SM 72만톤 플랜트를 6월초 재가동할 계획이다. 또한 No.2 SM 35만톤 플랜트를 6월 90% 수준으로 가동할 것으로 예상된다.

싱가포르 Aster Chemicals & Energy는 5월초 정기보수 들어간 풀라우 세라야(Pulau Seraya) 소재 No.2 SM 62만톤 플랜트를 6월 중순 재가동할 예정이다. (박한솔 책임연구원)