MEG(Monoethylene Glycol)는 상승했다.

아시아 MEG는 국제유가 및 원료 상승 영향으로 강세를 이어갔으며, 중국 시장은 고점 부근에서 제한적 등락세를 보이고 있다.

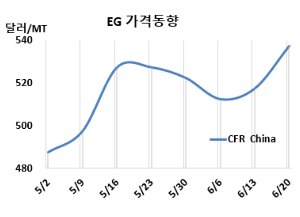

MEG 시세는 6월20일 CFR China가 톤당 538달러, CFR SE Asia는 543달러로 각각 20달러 상승했다.

국제유가는 6월20일 브렌트유(Brent) 기준 배럴당 77.01달러로 약 3달러 상승한 가운데 나프타(Naphtha) 가격도 CFR Japan 톤당 646달러로 약 25달러 오르며 강세를 이어갔다.

지정학적 긴장으로 인해 국제유가가 상승하고, 이로 인해 석유화학 밸류체인 전반에 원가 부담이 확산되면서 MEG의 주요 원료인 에틸렌과 PTA 가격이 동반 상승했다. 원료 에틸렌(Ethylene)은 CFR NE Asia 톤당 840달러로 50달러 상승했다. MEG와 같은 폴리에스터 원료로 사용되는 PTA(Purified Terephthalic Acid)는 CFR China 675달러로 30달러 올랐다. 이러한 원가 상승은 수요 기반의 뚜렷한 변화가 없음에도 MEG 가격에 그대로 반영되며, 최근 MEG 시장의 흐름이 원가 주도적으로 전개되고 있음을 보여준다. 향후에도 MEG 시황은 에너지 및 원료 시장과의 연동성이 클 것으로 예상되며, 다운스트림 수요가 개선되거나 원가 부담이 완화되지 않는다면, MEG 시장은 수요 측 지지 없이 높은 가격 변동성을 이어갈 가능성이 크다.

중국 시장은 단기적으로 높은 수준을 중심으로 제한된 범위 내에서 등락할 것으로 보인다. 구매자와 판매자가 불확실한 시장 환경에 대응하고 있어, 현물 가격은 당분간 고점 부근에서 소폭의 조정을 거듭하는 흐름을 이어갈 가능성이 크다. 지정학적 여건이나 에너지 원가에 큰 변화가 없는 한, 시장은 뚜렷한 상승이나 하락보다는 신중한 가격 조정 국면을 지속할 것으로 예상된다. 이러한 상황에서는 수급 안정성과 비용 요소를 함께 고려해, 일부 구매자들이 자가 인수 방식의 계약을 선호할 수 있다.

중국 Zhejiang Petroleum & Chemical은 저장성(Zhejiang) 저우산(Zhoushan) 소재 No.2 MEG 80만톤 플랜트를 6월23일 정기보수 들어갔다.

이란 Marun Petrochemical은 반다르 이맘(Bandar Imam) 소재 MEG 40만톤 플랜트를 6월14일 최근 지정학적 긴장 고조로 인해 가동 중단하였다. 반면, 사우디 Rabigh Refining & Petrochemical은 4월 중순 정기보수 들어간 라빅(Rabigh) 소재 MEG 60만톤 플랜트를 6월 중순 재가동했다. <박한솔 책임연구원>