SM(Styrene Monomer)은 하락했다.

아시아 SM 시장은 국제유가 상승에도 불구하고 벤젠(Benzene) 약세, 수요 부진, 공급 불확실성 속에 하락세를 이어갔다.

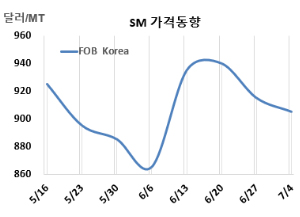

SM 시세는 7월4일 FOB Korea가 톤당 905달러로 10달러, CFR SE Asia는 940달러로 5달러 하락했다. CFR China는 915달러로 10달러, CFR Taiwan은 940달러로 5달러, CFR India는 945달러로 10달러 떨어졌다.

국제유가는 7월4일 브렌트유 기준 배럴당 68.30달러로 소폭 상승했고, 나프타 가격도 CFR Japan 기준 톤당 579달러로 약 9달러 올랐다.

원료 벤젠 가격이 FOB Korea 715달러로 10달러 하락하면서 SM 시장 심리를 악화시켰고, 이는 가격 하락을 부추기는 요인으로 작용했다. 필수 원료 가격의 하락과 더불어 다운스트림 수요 부진, 공급 측 불확실성이 맞물리며 SM 시세는 전반적인 하락세를 보였다.

동남아 시장은 현재 조심스러운 기대감(cautious expectation) 단계에 있으며, 현물 거래는 제한적이지만 인도네시아발 수요 회복 기대가 향후 거래를 촉진할 가능성이 있다는 분석이다.

또한, 주요 SM 설비의 정기보수 및 재가동 지연 등 공급 차질이 이어지고 있어, 단기적으로는 공급 타이트 현상이 나타날 수 있다. 업계는 이러한 수요 회복 기대와 공급 축소 전망이 결합되면 향후 몇 주간 SM 시세에 반등 압력을 줄 수 있다고 보고 있다.

인디아 시장은 다운스트림 수요 부진으로 하락세를 보였다. 높은 재고 수준과 수요-공급 간 불균형이 겹치면서 판매자들은 가격을 유지하거나 인상하기 어려운 상황에 직면했다. 구매 관심이 줄어든 것은 산업 활동 둔화와 경기 불확실성 속에 전반적인 시장이 신중한 태도를 유지하고 있다는 신호로 해석된다. 한 무역상은 “대량 구매는 완전히 멈췄고, 항만에서 소량 출하만 이뤄지고 있다”며, “지금은 손해를 보며 판매하고 있는 상황”이라고 전했다. 그는 또 “여러 선박이 도착할 예정이어서 높은 재고 수준이 당분간 유지될 것”이라고 덧붙였다. 이러한 시장 침체 속에 인디아 내수 SM 가격은 전주 대비 kg당 1-1.5루피 하락했다. Kandla항 기준 내수 ex-tank 기준 제안 가격은 kg당 82-83루피 수준으로 보고됐다.

시장에서는 수요 회복이나 재고 감소가 이뤄지지 않는 한, 단기적으로 추가 하락 가능성도 배제할 수 없다는 전망이 우세하다.

유럽은 FOB Rotterdam 톤당 1020달러로 30달러 하락한 반면, 미국은 FOB US Gulf 파운드당 46.75센트로 톤당 1031달러 31달러 상승했다.

FOB USG와 FOB Korea의 스프레드는 톤당 126달러로 이전보다 41달러가 확대되었고, 여전히 운송코스트 30-40달러와 상관없이 미국 수출이 지속될 것으로 예상된다.

중국 PetroChina Jinxi Petrochemical은 3월말 정기보수 들어간 랴오닝성(Liaoning) 소재 SM 6만톤 플랜트를 6월말 재가동했다. 싱가포르 Aster Chemicals & Energy는 5월초 정기보수 들어간 풀라우 세라야(Pulau Seraya) 소재 No.2 SM 62만톤 플랜트의 재가동 일정을 6월 중순에서 무기한 연기했다. (박한솔 책임연구원)