에틸렌(Ethylene)은 변동이 없었다.

아시아 에틸렌 시장은 국제유가가 69달러대로 1달러 하락한 가운데 한산한 거래를 보이며 보합세에 그쳤다.

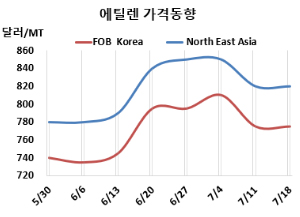

에틸렌 시세는 7월18일 CFR NE Asia가 톤당 820달러, CFR SE Asia는 830달러로 변동이 없었다. FOB Korea도 775달러로 보합세에 그쳤다.

유럽은 FD NWE 톤당 710유로로 변동이 없었고, 미국은 FOB US Gulf 파운드당 26.25센트로 2.23센트 상승했다.

국제유가가 7월18일 브렌트유(Brent) 기준 배럴당 69.28달러로 약 1달러 하락하고 나프타도 C&F Japan 576달러로 약 8달러 하락한 가운데 아시아 에틸렌 시장은 전반적으로 거래가 한산한 모습을 보였다. 이는 시장에 확고한 판매 제안이 부족했던 것이 주된 원인으로 지목된다. 무역상들은 8월 물량을 이미 모두 판매한 상태라 추가 협상에 나설 유인이 없었다고 전했다. 반면, 일부 시장 참가자들은 단기적인 시장 불확실성 원료 가격 변동성, 다운스트림 수요 부진, 물류 병목 등을 이유로 관망세를 유지했다.

중국 국내 에틸렌 시장은 향후 공급 확대에 대한 전망이 시장 기대심리를 약화시키면서 약세를 보였다. 에탄(Ethane) 수입 재개로 인해 중국 내 에탄 기반 스팀 크래커들이 높은 가동률을 유지할 수 있게 되면서, 향후 에틸렌 공급이 꾸준히 증가하거나 확대될 가능성이 제기되고 있다. 이 같은 공급 확대 전망 속에 구매자와 무역상들은 가격 기대치를 낮추고 있으며, 공급 타이트 현상이 완화될 것으로 보고 있다.

공급은 지속적으로 유입되는 반면 수요는 제한적인 불균형이 시장 심리에 계속 영향을 주고 있으며, 다운스트림 수요가 뚜렷이 개선되거나 가동률이 낮아지지 않는 한, 에틸렌 가격은 단기적으로 하락 압력을 받을 것으로 보인다.

HD현대케미칼은 대산 소재 에틸렌 85만톤, 프로필렌 50만톤 크래커를 8월 가동률을 80% 수준으로 감축 가동하고, 10월 중순 약 50일간 정기보수할 계획이다. 한화토탈에너지스는 대산 소재 에틸렌 155만톤, 프로필렌 80만5000톤 크래커를 7월 가동률을 감축할 예정이다.

인도네시아 Chandra Asri Petrochemical은 칠레곤(Cilegon) 소재 에틸렌 90만톤, 프로필렌 49만톤 크래커를 11월 정기보수할 계획이다.

이란 Arya Sasol Polymers는 6월 중순 지정학적 긴장 발생으로 가동 중단한 부셰르 주(Bushehr) 아살루예(Asaluyeh) 소재 에틸렌 110만톤, 프로필렌 10만톤 크래커를 최근 재가동했다. Jam Petrochemical도 지정학적 긴장으로 가동 중단한 부셰르 주 아살루예 소재 에틸렌 132만톤, 프로필렌 30만5000톤 크래커를 최근 재가동했다. Kavian Petrochemical 역시 파스 에너지 특별경제지구(Pars Special Economic Zone, PSEEZ) 아살루예 소재 에틸렌 200만톤 크래커를 역시 최근 재가동했다. Morvarid Petrochemical도 파스 에너지 특별경제지구 아살루예 소재 에틸렌 50만톤 크래커를 최근 재가동했다.

미국 쉐브론필립스(Chevron Phillips Chemical)은 텍사스(Texas) 포트아더(Port Arthur) 소재 에틸렌 83만5000톤, 프로필렌 35만5000톤 크래커를 7월12일 공정 이상으로 가동 중단하였따. <박한솔 책임연구원>