LLDPE(Linear Low-Density Polyethylene)는 변동이 없었다.

아시아 LLDPE 시장은 국제유가가 68달러대를 형성한 가운데 관세 불확실성과 수요 부진 속에 보합세를 보였다.

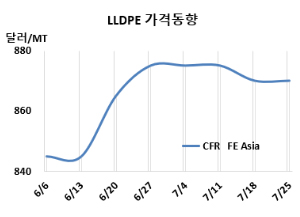

LLDPE 시세는 7월23일 CFR FE Asia가 톤당 870달러, CFR SE Asia는 960달러로 변동이 없었다. CFR India는 940달러로 5달러 상승했다. 유럽은 7월25일 FD NWE 1000유로로 10유로 하락했다.

국제유가가 7월23일 브렌트유(Brent) 기준 배럴당 68.51달러로 거의 변동이 없었다.

OPEC(석유 수출기구)+는 최근 국제유가 하락에도 불구하고 9월로 예정된 증산 계획을 강행할 가능성이 높은 것으로 보인다. 이번 유가 하락은 미국의 관세에 대한 지속적인 우려가 주요 원인으로 작용했으며, 이는 미국 등 주요 경제국의 LLDPE 수요에 미칠 관세 및 수입세 영향을 둘러싸고 시장 심리에 영향을 미쳤다.

특히 최근 미국의 관세 협상에 대한 공식 발표가 없는 상황이 불확실성을 더욱 키우면서, 에너지 및 석유화학 시장 전반에 광범위한 불안감을 조성하고 있다.

중국 시장은 전반적으로 안정적인 흐름을 유지했으나, 중동 공급자들이 낮은 구매 관심을 반영해 제안을 제한하면서 거래가 활발하지는 않았다. 일부 8월 선적 물량이 제시되었지만, 8월1일 미국 관세 유예 종료를 앞둔 상황에서 구매자들이 신중한 태도를 보이며 거래는 제한적인 수준에 머물렀다.

전반적인 거시경제 전망은 다소 개선되었지만, 시장 기초여건은 뚜렷한 지지력을 제공하지 못했다. 공장 출하가격 상승에도 불구하고 비용 지지력이 미흡했고, 구매자들 사이에 관망세가 지배적인 분위기를 이루며 실제 거래량은 낮은 수준에 그쳤다.

동남아 시장도 제안과 거래 활동의 변동 폭이 작아 전반적으로 안정적인 흐름을 유지했다. 베트남에서는 새롭게 시행된 수입세와 미국산 제품에 대한 관세 면제 가능성에 대한 관심이 이어졌으며, 중동의 주요 공급업체가 공장 가동중단으로 8월 제안을 중단한 가운데, 다른 지역 공급자들은 다음 주부터 8월 협상을 시작할 것으로 예상되고 있다. 단기 수요는 안정세를 유지할 것으로 보이는 반면, 현지 공급은 소폭 증가할 가능성이 있다.

한편, 미국과 필리핀은 새로운 무역 합의를 체결했으며, 이에 따라 필리핀산 수입품에는 19%의 관세가 부과되고, 미국산 수출품은 면세된다. 이 합의는 동남아 지역의 향후 무역 흐름과 가격 움직임에 영향을 줄 가능성이 있다.

인디아 시장은 다운스트림 수요 부진과 제한된 현물 제안 속에 전반적으로 조용한 흐름을 보였다. 많은 가공업체들이 이전에 대량 구매를 완료한 상태여서, 신규 거래에 대한 적극성은 낮았다. 여기에 가격 변동성과 거시경제 불안정성이 겹치며 구매 심리를 더욱 약화시켰다.

특히 물류 문제와 예정된 설비 정비로 인한 중동발 공급 차질 가능성이 제기되면서, 일부 구매자들은 단기 재고 확보 필요성을 염두에 두고 있는 상황이다.

현재는 우기 영향으로 식품 및 농업 포장재 중심의 연포장 수요가 계절적으로 둔화된 상태다. 소비재, 건설 등 다른 주요 다운스트림 수요처도 부진한 흐름을 이어가며 전체 소비 회복을 제한하고 있다. 이에 따라 가공업체들은 재고 수준과 가격 흐름을 주시하며 거래 결정을 유보하고 있다.

향후에는 우기 이후 포장 수요 회복과 축제 시즌 재고 비축 수요에 힘입어 LLDPE 수요가 소폭 증가할 것으로 기대되지만, 인플레이션 압력, 유가 불안정성, 지정학적 리스크가 단기 시장 가격과 심리에 계속 영향을 줄 수 있다는 우려도 남아 있다.

중국 시장에 8월 선적 조건인 필름(Film) 그레이드에 대해 중동이 850-890달러 수준으로 전주와 비슷하게 제시했다.

베트남 시장에는 유럽이 940달러를, 중동이 CFR 980달러로 역시 전주와 비슷한 수준을 요구했다. 말레이지아에는 미국이 CFR 950달러로 비슷하게 제시했다. 필리핀에는 중동이 CFR 940달러, 인도네시아에는 아시안기업이 CFR 960달러를 요구했다. 인디아는 중동이 930-950달러 수준으로 약 5달러 정도 높게 제시했다.

에틸렌은 CFR NE Asia 820달러로 변동이 없었다. LLDPE(CFR FE Asia)와 에틸렌(CFR NE Asia)의 스프레드는 50달러를 유지하면서, 여전히 손익분기점 150달러 밑으로 적자가 누적되고 있는 것으로 분석된다.

중국 Tianjin Petrochemical은 톈진(Tianjin) 소재 LLDPE 12만톤 플랜트를 8월1-8일, PetroChina Fushun Petrochemical은 푸순(Fushun) 소재 LLDPE 45만톤 플랜트를 8월15일-10월4일 일정으로 정기보수 할 예정이다. 반면, Shanghai Secco Petrochemical은 7월3일 정기보수 들어간 저장성(Zhejiang) 소재 LLDPE 30만톤 플랜트를 7월22일 재가동할 예정이다. <박한솔 책임연구원>