P-X(Para-Xylene)는 하락했다.

아시아 P-X 시장은 폴리에스터 수요 약세와 지정학적 불안 등 복합적인 요인이 겹치며 약세를 보였다.

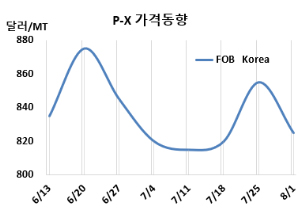

P-X 시세는 8월1일 FOB Korea가 톤당 825달러로, CFR SE Asia는 845달러로 각각 30달러 하락했다. CFR Taiwan도 845달러로 30달러 떨어졌다. 유럽은 FOB Rotterdam 865달러로 30달러 하락했다.

국제유가는 8월1일 기준 브렌트유(Brent)가 배럴당 69.67달러로 약 1달러 반등했고, 나프타도 C&F Japan 기준 톤당 604달러로 약 26달러 상승했지만, 아시아 P-X 시장은 하락했다. 이는 7월 말 급등한 국제유가가 8월 초 다시 하락세로 전환되며 시장 불확실성이 확대된 가운데, 다운스트림 수요 부진이 지속되며 전반적인 심리를 위축시킨 결과로 분석된다.

지정학적 불안도 부담 요인으로 작용했다. 특히 8월1일을 앞두고 인디아산 수입품에 대해 25%의 관세를 부과한다는 발표가 있었으며, 인디아가 러시아산 원유 수입을 지속할 경우 추가 대응이 있을 수 있다는 경고도 나왔다. 전문가들은 이 조치가 글로벌 원유 공급망에 혼란을 초래하고, 에너지 시장의 불안정성을 키울 수 있다고 우려했다.

또한, PTA(Purified Terephthalic Acid) 및 폴리에스터(Polyester) 제조업체들의 수요 약세가 이어지며 가격 반등을 제한했다. 실제로 다운스트림 PTA 현물가격은 CFR China 635달러로 20달러 하락했고, 원료 아이소머(Isomer) 그레이드 M-X(Mixed-Xylene)도 FOB Korea 톤당 715달러로 5달러 떨어졌다.

소비 위축과 거시경제의 불확실성 속에서 구매자들은 대량 구매를 꺼리는 신중한 태도를 보였고, 이러한 분위기가 P-X 가격에 지속적인 하락 압력을 가하고 있다.

일본 이데미츠코산(Idemitsu Kosan)은 7월11일 정기보수 들어간 도쿠야마(Tokuyama) 소재 P-X 20만톤 플랜트를 7월28일 재가동했다. 반면, 지타(Chita) 소재 P-X 35만7000톤 플랜트를 7월29일 정기보수 들어갔다.

Thai PX Company는 7월초 정기보수 들어간 시라차(Sriracha) 소재 P-X 53만톤 플랜트를 8월 중순 재가동할 계획이다. 사우디 Rabigh Refining & Petrochemical은 라빅(Rabigh) 소재 P-X 132만톤 플랜트를 7월말 정기보수 들어갔다. (박한솔 책임연구원)