LDPE(Low-Density Polyethylene)는 약세 흐름을 보였다.

아시아 LDPE 시장은 지역별 엇갈릿 흐름을 보였으며 미국산 저가 제안과 수요 부진, 관세·환율 악재가 전반적 상승을 제약했다.

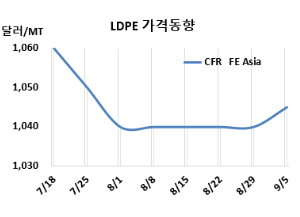

LDPE 시세는 9월3일 CFR FE Asia가 톤당 1045달러로 5달러 상승했지만, CFR SE Asia는 1095달러로 변동이 없었다. CFR India는 1125달러로 10달러 하락했다. 유럽은 9월5일 FD NWE 1070유로로 10유로 올랐다.

국제유가가 9월3일 브렌트유(Brent) 기준 배럴당 67.60달러로 소폭 하락한 가운데 아시아 LDPE 시장은 등락이 엇갈렸다.

중국 시장은 소폭 상승했지만 구매자와 판매자 간의 가격 기대치 격차가 확대되면서 전반적인 분위기는 약세 쪽으로 무게가 실렸다. 중동 공급업체들은 4분기 예정된 설비 정기보수를 앞두고 생산 감소에 대비해 마진을 개선하려는 의도에서 강경한 가격 전략을 유지했다. 그러나 구매자들은 상대적으로 저렴한 미국산 물량을 선호하는 뚜렷한 모습을 보였고, 이에 따라 거래 가격은 시장의 하단 수준에 머물렀다. 여기에 풍부한 현물 물량과 더딘 다운스트림 회복세가 겹치면서 수요 부진이 이어져, 유의미한 가격 상승은 억제되었다.

동남아 시장은 수요 감소에도 불구하고 보합세를 유지했다. 11-12월 선적분 미국산 저가 제안이 하락 압력을 가했으나, 전체 물량이 제한적이어서 추가적인 낙폭은 제약을 받았다. 현지 가공업체들은 통상 10-11월 성수기를 앞두고 재고를 쌓고 있지만, 전체 소비량은 전년 대비 낮은 수준에 머물고 있으며, 제조 공장은 약 60% 가동 수준에 그치고 있다. 한편 미국산 물량은 19-20%의 보복관세가 부과돼 가격 경쟁력이 떨어지면서 지역 시장 내 진입에 제약을 받고 있다.

인디아 시장은 부진한 수요와 저가 수입 제안으로 하락했다. 시장 심리는 여전히 위축된 상태로, 거시경제 불확실성과 최근 무역정책 변화의 영향을 받고 있다. 미국은 추가 25%의 관세를 부과해 인디아 수입품의 총 관세율이 50%로 높아졌고, 달러 대비 루피화 약세가 심화되며 수입 의존 산업의 비용 부담과 불확실성이 더욱 확대됐다. 이로 인해 구매자들은 가격 지표가 안정되기를 기다리며 신중한 구매 태도를 보이고 있다. 여기에 북부 지역의 집중 호우로 물류·공급망 차질이 발생해 운영상의 어려움이 커지고, 기업 심리도 위축되었다.

한편, 중국 시장에 9월 선적 조건으로 필름(Film) 그레이드에 대해 중동이 1030-1060달러로 전주 대비 소폭 오른 수준으로 제시했다. 베트남에는 중동이 1070-1080달러 수준을, 인도네시아에는 동유럽 기업이 1110-1120달러 수준을 요구했다. 인디아는 중동이 1110-1140달러로 전주 대비 약 10달러 낮은 수준을 제시했다.

원료 에틸렌(Ethylene)은 9월2일 CFR NE Asia 톤당 840달러로 변동이 없었고, CFR SE Asia는 835달러로 5달러 상승했다. LDPE(CFR FE Asia)와 에틸렌(CFR NE Asia)의 스프레드는 톤당 205달러 수준으로 5달러 확대되었고, 여전히 손익분기점 150달러 보다 크게 높아 흑자가 지속되고 있는 것으로 분석된다.

중국 Sinopec Maoming Petrochemical은 광둥성(Guangdong) 소재 No.2 LDPE 28만톤 플랜트를 11월초 정기보수할 예정이다. 반면, National Energy는 8월10일 정기보수 들어간 신장 위구르 자치구(Xinjiang) 소재 LDPE 27만톤 플랜트를 9월12일 재가동할 계획이다. <박한솔 책임연구원>