에틸렌(Ethylene)은 상승했다.

아시아 에틸렌 시장은 국제유가가 66달러대로 상승한 가운데 동북아 선적 제한과 중국 수요에 상승세를 보였다.

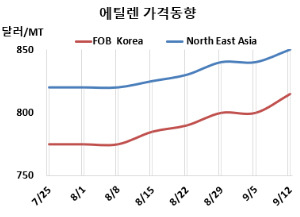

에틸렌 시세는 9월12일 CFR NE Asia가 톤당 850달러로 10달러 상승했고, CFR SE Asia는 840달러로 변동이 없었다. FOB Korea는 815달러로 15달러 올랐다.

유럽은 FD NWE 톤당 680유로로 변동이 없었고, 미국은 FOB US Gulf 파운드당 20.25센트로 0.5센트 하락했다.

국제유가가 9월12일 브렌트유(Brent) 기준 배럴당 66.99달러로 약 1달러 상승하고, 나프타는 C&F Japan 기준 톤당 599달러로 약 3달러 올랐다.

아시아 에틸렌 시장은 주로 동북아 선적 물량 제한과 중국의 10월 인도분에 대한 지속적인 수요로 인해 상승세를 보였다. 공급 제한은 시장 심리를 개선시키고 가격 상승을 이끌었다. 또한 한국에서 예정된 정기보수가 12월 초까지 공급 제약을 심화시킬 것으로 예상된다. 제한된 공급과 지속적인 수요 압력이 맞물리면서 시장 전망은 긍정적으로 전환됐고, 10월 가격 협상은 상승 쪽으로 기울었다. 시장 참가자들은 단기적으로 추가 가격 인상 가능성을 평가하기 위해 정기보수 일정과 현지 수요 추이를 면밀히 주시하고 있다.

동남아의 공급 상황은 지역 전반의 다양한 운영상의 문제로 인해 여전히 타이트한 모습을 보였다. 싱가포르는 설비 가동중단으로 석유화학 제품 가용 물량이 줄었으며, 타이는 정기보수를 실시해 일시적으로 공급이 제한됐다. 또한 말레이지아의 대형 석유화학 공장은 가동률을 낮추면서 역내 공급망을 더욱 압박했다. 이러한 공급 측 제약에도 불구하고, 시장 활동은 여전히 부진했는데, 많은 구매자들이 현물 거래에 신중한 태도를 보였기 때문이다. 구매자들이 신중한 태도를 보인 것은 다운스트림 상황이 여전히 안정적으로 유지되고 있기 때문이며, 그 결과 수요와 최종 소비가 큰 변동 없이 이어지면서 적극적으로 물량을 사들일 필요성이 줄어든 것으로 해석된다.

중국 Yulong Petrochemical은 산둥성(Shandong) 소재 에틸렌 150만톤 크래커를 9월 중순 정기보수할 예정이다. 일본 Keiyo Ethylene은 지바(Chiba) 소재 에틸렌 76만8000톤, 프로필렌 45만톤 크래커를 내년 1월 정기보수할 계획이다. 인도네시아 Chandra Asri Petrochemical은 칠레곤(Cilegon) 소재 에틸렌 90만톤, 프로필렌 49만톤 크래커의 정기보수 일정을 기존 11월 약 50일 진행하는 일정에서 내년 1월로 연기했다.

Naphtachimie은 프랑스 라베라(Lavera) 소재 에틸렌 74만톤, 프로필렌 51만5000톤 크래커를 9월초-연말까지 정기보수할 예정이다. 체코 Orlen Unipetrol은 8월12일 기술적 문제로 가동 중단한 리트비노프(Litvinov) 소재 에틸렌 58만5000톤, 프로필렌 32만톤 크래커를 최근 재가동했다. <박한솔 책임연구원>