SM(Styrene Monomer)은 변동이 없었다.

아시아 SM 시장은 국제유가가 급등하는 등 에너지 시장 강세에도 불구하고, 연휴로 인한 수요 위축에 보합세에 그쳤다.

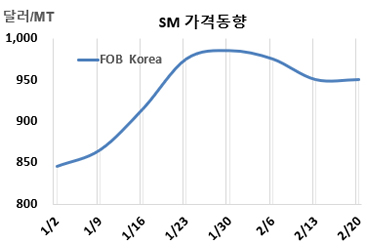

SM 시세는 2월20일 FOB Korea가 톤당 950달러, CFR SE Asia는 970달러로 변동이 없었다. CFR China는 945달러, CFR Taiwan은 960달러, CFR India는 1005달러로 역시 보합세에 그쳤다.

국제유가는 2월20일 브렌트유 기준 배럴당 71.76달러로 약 4달러 급등했고, 나프타도 C&F Japan 기준 톤당 612달러로 18달러 오르며 강세를 보였지만, 아시아 SM 시장은 변동이 없었다.

아시아 주요 시장의 연휴로 인해 수요가 위축되면서 가격은 보합세를 유지했다. 다운스트림 업체들이 대부분 자리를 비우면서 가격 협상은 제한적이었고, 거래량 또한 낮은 수준에 머물렀다. 이로 인해 전반적인 가격 방향성에 변화 없이 시장은 정체된 모습을 보였다. 이는 벤젠(Benzene), 톨루엔(Toluene), M-X(Mixed-Xylene), P-X(Para-Xylene) 등 다른 방향족들이 수요 부진 속에서도 국제유가 급등에 따른 원가 압박으로 가격 강세를 보였던 것과는 대조적인 양상이다.

한편, 유럽은 FOB Rotterdam 기준 톤당 1145달러로 70달러 상승했고, 미국은 FOB US Gulf 파운드당 48.35센트로 톤당 약 1066달러를 형성하며 31달러 올랐다. FOB USG와 FOB Korea 간 스프레드가 톤당 116달러로 약 31달러 확대되었고, 운송비 30-40달러와 관계없이 미국 수출이 가능한 수준으로 분석된다.

중국 Fujian Gulei Petrochemical은 푸젠성(Fujian) 장저우(Zhangzhou) 소재 SM 60만톤 플랜트를 3월초 정기보수할 예정이다. 싱가포르 Aster Chemicals & Energy는 2025년 5월초 정기보수 들어갔던 풀라우 세라야(Pulau Seraya) 소재 No.2 SM 62만톤 플랜트를 기존 2025년 6월초에서 한참 연기된 3월초 재가동할 것으로 예상된다.