타이와 인디아가 폴리올레핀(Polyolefin)을 비롯한 플래스틱 원재료 시장에서 급부상하고 있다.

타이는 신설 플랜트가 계속 가동하면서 폴리올레핀 생산량이 일본을 거의 따라잡았으며 2012년에는 앞지를 것으로 예상되고 있다.

인디아 역시 2011년에 이어 2012년에도 10%대 신장이 확실시되고 있다.

양국은 생산은 물론 내수가 꾸준히 증가해 글로벌 경제위기 속에서도 중국에 이어 유력시장으로 급부상하고 있다.

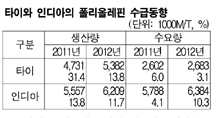

타이는 2011년 폴리올레핀 원재료 생산량이 전년대비 31% 증가해 473만톤에 달했다. 한국에는 미치지 못하지만 일본 528만톤에 근접하고 있다.

2011년 PTT Polyethylene이 LDPE(Low-Density Polyethylene) 30만톤, Bangkok PE가 HDPE(High-Density PE) 25만톤, Thai Polypropylene이 PP(Polypropylene) 40만톤, HMC Polymers가 PP 30만톤을 신규 가동했기 때문으로, SCG(Siam Cement Group)도 LLDPE(Linear Low-Density PE) 35만톤 플랜트를 풀가동하면서 생산량이 대폭 증가했다.

2012년에도 LDPE, LLDPE, HDPE, PP 생산량이 총 538만톤으로 14% 증가할 것으로 예측되고 있다.

타이는 국내수요도 꾸준히 늘어나 2011년 6% 증가한 260만톤, 2012년에는 세계경기 침체에도 3% 증가해 268만톤으로 늘어나고 앞으로도 플러스 신장을 계속할 것으로 예상되고 있다.

다만, 2011년 PVC(Polyvinyl Chloride), PS(Polystyrene), ABS(Acrylonitrile Butadiene Styrene), SAN(Styrene Acrylonitrile) 생산은 대홍수의 영향으로 감소했다.

그러나 2012년에는 PVC를 제외한 PS, ABS, SAN이 증가세로 돌아설 것으로 전망된다.

타이는 생산량, 국내수요 못지않게 수출도 대폭 증가해 2011년에는 폴리올레핀 수출이 285만톤으로 50% 폭증함으로써 전체 생산량의 60%를 차지했으며 PE는 70%에 달했다.

인디아도 2011년 폴리올레핀 생산량이 14% 증가해 556만톤에 달했고, 2012년에는 PP 플랜트가 신규 가동하면서 621만톤으로 12% 증가할 것으로 예상되고 있다.

인디아는 자동차용 PP를 중심으로 수요가 꾸준히 증가하고 있으나 PP를 제외하고는 모두 생산량보다 수요가 많아 부족물량은 수입하고 있다.

2012년 수요량은 폴리올레핀이 10%, PVC가 15%, PS가 12%, ABSㆍSAN이 10% 증가할 것으로 예측된다.