환경관련 부담금이 원인자 및 수익자 부담원칙에 맞게 운용돼야 한다는 주장이 제기되고 있다.

허용석 전 관세청장이 쓴 조세정책론(Tax Redesign)에 따르면, 특정부문에 대한 차별적인 세제 혜택 및 보조금 지급은 조세체계를 왜곡하는 것으로 나타나고 있다.

세제지원은 민생안정 및 사회적 형평성 제고 등을 위해 필요하고 현실적으로 피할 수는 없으나 효율비용을 수반해야 하는 것으로 지적되고 있다.

조세정책론은 조세 전환 및 기존 부담금의 통‧폐합, 행정벌칙 전환, 사용료 전환, 현행 제도의 개선 등으로 구분해 개편하는 방안이 필요하다고 주장하고 있다.

환경개선부담금을 비롯한 폐기물부담금, 수질개선부담금은 조세 전환이 가능하며, 전반적인 환경재원 확보 목적이 큰 것으로 나타나고 있다.

환경관련 부담금 사용 용도에 있어 사용료 중복 부과 문제도 간과할 수 없는 상태로, 수질관련 환경개선 부담금은 상하수도 사용료와 중복되는 측면이 있고 대기배출부과금은 교통에너지환경세 및 자동차세와 중복되는 측면이 존재하고 있다.

이에 따라 각종 환경유해보조금을 제거하고 탄소배출권 등 비세제적인 정책수단을 활용해 원인자 혹은 수익자가 부담하는 구조로의 변화가 요구되고 있다.

전기 및 가스 시장에서의 가격규제도 현실화돼 조세가 아닌 사용료로의 인식 전환이 필요한 것으로 파악되고 있다.

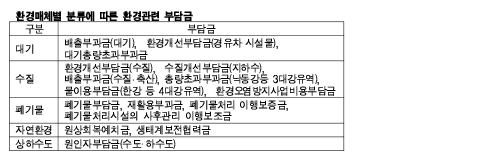

환경관련부담금은 환경개선과 환경재정확보라는 목적으로 도입됐으나 부담금의 개수에 비해 징수액이 작고 부담금 관리 및 운영에 따른 행정비용이 증가하고 있다는 평가를 받고 있다.

한편, 환경개선부담금은 오염물질 저감 성과에 대한 평가결과를 뚜렷하게 제시하지 못하고 있어 현실을 반영할 수 있도록 개선돼야 한다는 목소리가 커지고 있다. <조소연 기자>