PTA(Purified Terephthalic Acid)는 수요부진 및 공급과잉이 장기화되는 동시에 원료 P-X(Para-Xylene) 강세로 수익성이 극심하게 악화됐다.

PTA 가격은 전반적으로 낮게 형성됐으며 P-X 시황에 반응해 움직였다.

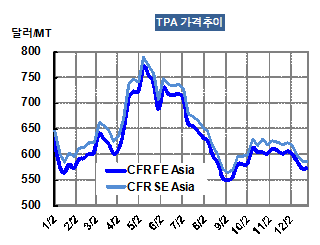

PTA는 2014년에 이어 2015년 1월에도 국제유가 하락 및 중국 내수시장 공급과잉으로 하락세를 지속했으나 다운스트림 PET(Polethylene Terephthalate) 수요가 회복되면서 3월 CFR China 톤당 636달러로 급등했다.

4월에는 원료 P-X가 중국 Dragon Aromatics 플랜트 폭발사고로 급등함에 따라 PTA도 CFR China 710달러로 폭등했으며 공급부족이 지속돼 5월에도 771달러를 형성하는 등 상승세를 지속했다.

5월 중순 이후에는 PET 시장의 계절적 수요가 감소함에 따라 688달러로 하락했다가 6월 초 일부 PTA 플랜트에 정전 등의 문제가 생겨 730달러로 반등했다.

이후 PTA는 PET 및 폴리에스터(Polyester) 가동률이 70%를 하회하는 등 다운스트림 시장의 침체로 중국 중심의 공급과잉이 계속돼 하락세를 지속했다.

PTA는 7월24일 CFR China 645달러, 8월28일 553달러를 기록하며 계속 하락했으나 9월 이후 중국기업의 정기보수 및 국경절을 맞이해 9월18일 580달러를 기록하며 상승세로 전환됐다.

10월에는 국제유가가 상승함과 동시에 중국 PET 및 폴리에스터 플랜트 가동률이 90-95%로 높은 수준을 유지해 CFR China 612달러를 형성했으며 이후로는 다운스트림의 가동률에 반응해 소폭의 등락을 반복했다.

국내 PTA 시장은 2014년에는 롯데케미칼이 35만톤 플랜트를 PIA(Purified Isophthalic Acid) 생산라인으로 변경했고 SK유화가 52만톤 플랜트를 무기한 가동중단하면서 총 87만톤이 구조조정 됐으나 2015년에는 별다른 움직임이 없었다.

하지만, PTA는 2016년에도 공급과잉이 해소되지 않아 가격이 하락세를 지속할 것으로 전망되는 가운데 P-X는 중국의 증설계획 지연으로 강세가 예상돼 적자생산이 불가피할 것으로 예상된다. <박주현 기자>