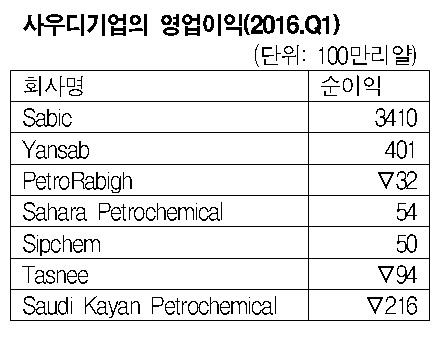

사우디 석유화학 메이저들은 2016년 1/4분기 영업실적이 엇갈렸다.

1월 에탄(Ethane) 가격이 2배 이상 폭등했고 두바이(Dubai)유도 1월 배럴당 27달러를 저점으로 3월 35달러까지 상승한 가운데 Sahara Petrochemical은 주력 생산하는 폴리올레핀(Polyolefin) 등 유도제품의 가격이 침체했으나 판매를 확대함에 따라 영업실적이 호조를 나타냈다.

수출 부진에도 구조개혁을 통해 영업실적을 개선한 곳도 있으나 정유공장을 가동하고 있는 Sabic은 석유제품의 가격 하락으로 고전을 면치 못했다.

Sabic은 석유제품 및 화학제품의 가격 하락에 따라 순이익이 약 34억리얄로 13% 감소한 반면 자회사인 폴리올레핀 메이저 Yanbu National Petrochemical은 일부 원료의 가격 하락으로 순이익이 4억리얄로 40% 증가했다.

2015년 말 종료 예정이었던 ECC(Ethane Cracking Center) 정기보수가 2016년 1월로 지연돼 석유화학제품 판매량도 감소했다.

Rabigh Refining & Petrochemical은 저유가 지속으로 정제마진이 악화됨에 따라 마이너스 3270만리얄로 2015년 1/4분기 2억원에서 적자전환했다.

Sahara Petrochemical은 5450만리얄로 흑자 전환했으며, 자회사 Al Waha는 프로필렌(Propylene) 및 PP(Polypropylene) 생산량이 1/4분기 사상 최대를 기록했다.

계열사가 2016년 초 아크릴산(Acrylic Acid) 및 SAP(Super-Absorbent Polymer) 생산설비를 잇따라 가동하고 있으며 앞으로는 더욱 판매가 증가할 것으로 예상된다.

메탄올(Methanol) 및 초산(Acetic Acid) 유도제품과 수지를 생산하는 Sipchem은 순이익이 5070만리얄로 37% 감소했다. 가스와 전력 가격 상승이 영향을 미쳤으며 메탄올 설비의 감손처리도 영업이익 감소 요인으로 작용했다.

2015년부터 구조개혁을 추진하고 있는 Tasnee는 9480만리얄의 적자를 기록했으나 적자폭은 70% 가량 축소했다. 세계 경제 침체 속에서 주력제품의 이산화티탄 및 아크릴산 가격이 하락해 영업실적이 악화했으나 생산‧판매의 효율화를 추진해 수익성을 개선한 것으로 파악된다.

Saudi Kayan Petrochemical도 2억1600만리얄의 적자를 기록했으나 적자폭은 60% 이상 축소됐다.

올레핀(Olefin) 및 방향족(Aromatics) 등 기초원료와 폴리올레핀 이외에 PC(Polycarbonate)를 페놀(Phenol)에서부터 일괄생산하고 있어 일부 원료의 가격 하락세와 수지제품 등의 판매 증가가 적자폭을 축소한 것으로 파악된다. (L)