중국시장 침체에 인디아 시장 부상

중국은 경제 침체에 따른 내수 침체 및 주택 판매 감소, 소비 침체 등으로 PMDI(Polymeric Methylene di-para-Phenylene Isocyanate) 출하량이 120만톤 미만에 그치며 신장률이 4%로 2013년에 비해 15%포인트 급락했다.

PMDI의 최대 용도인 냉장고는 생산량 신장률이 마이너스 1%를 기록했으며 내수 부진으로 수출에 의존하고 있다.

2015년에는 정부의 금융완화 정책에 따른 주택 판매 회복 및 도시화 현상에 따라 소비가 증가하고 수출이 호조를 나타낼 뿐만 아니라 내수도 회복세를 나타내 다시 9%대의 신장률을 달성한 것으로 추정되고 있다.

단열재 패널 분야에서는 에너지 소비량을 1980년의 65%로 줄이는 등 에너지 절약에 관한 규제 강화 등으로 수요 증가가 예상되고 있다.

중국 정부는 에너지 절약을 위한 「녹색빌딩」 건축에 2014년 40억위안을 투입했으며 2015년에는 신축의 20%, 2020년에는 50%를 녹색빌딩으로 전환하는 것을 목표로 하고 있다.

중국은 2014년 기준 단열재 사용비중이 비즈공법 EPS (Expanded Polystyrene)/XPS(Extruded Polystyrene) 65%, 무기계 15%, 우레탄 폼 10%, 기타 10%로 추정되고 있다.

우레탄 폼은 2013년에 비해 성장세가 답보상태를 나타냈다.

EPS 및 무기계 단열재는 에너지 소비량을 1980년의 65% 수준으로 줄이기 위해 8cm 두께가 필요한 반면 우레탄 폼은 필요한 두께가 4cm로 절반 수준에 불과하기 때문이다.

우레탄 단열 폼은 앞으로도 보급이 확대돼 MDI 수요가 대폭 증가할 것으로 예상되고 있다.

제조코스트가 다른 소재에 비해 높고 난연 규제 등에 따라 다른 소재로 대체하는 것도 쉽지 않으며 단열소재의 구성비율 변화 가능성이 적은 것으로 나타남에 따라 단열소재의 시장 확대가 관건으로 파악된다.

인디아는 새로운 정권 출범으로 내수가 증가함에 따라 출하량이 19% 증가했으며, 전기냉장고 및 단열 패널용 증가세가 두드러지고 있다. 냉장고 제조용 단열패널 수요비중이 다른 지역에 비해 높은 것이 특징이다.

새로운 정권의 경제 구조개혁이 순조롭게 진행해 인프라를 정비하면 세계 2위의 인구를 자랑하는 인디아 수요가 크게 증가할 것으로 예상되고 있다.

MMDI, 아시아 신장세 지속…

2014년 MMDI(Monomeric MDI) 출하량은 미주가 7%로 높은 신장률을 나타냈다.

유럽은 5% 신장하며 세계 출하량의 25%를 차지했고 아시아가 6% 신장하며 MMDI 전체 수요의 60%를 차지했다.

중국은 출하량이 4% 신장하는데 그쳤으나 아시아 출하량 가운데 45%를 차지하며 여전히 높은 점유율을 기록했다. 수요 둔화는 구조개혁의 부작용 및 사치금지령 등에 따른 내수 침체 때문이다.

특히, MMDI의 주요 용도인 합성피혁, 구두창 수지가 많은 피해를 입었다.

합성피혁 수지는 제조공정에서 사용하는 용제에 대한 규제 강화가 수요둔화 요인의 하나로 작용했으며, 구두창 수지는 구두 생산거점이 중국에서 인디아 주변국가로 이동하고 있는 것이 영향을 미쳤다.

중국은 경기가 침체기에서 벗어나지 못하고 있는 가운데 수출은 계속 호조를 나타내고 있으며 스판덱스 섬유 수요도 꾸준히 늘어나고 있다.

굵은 실 타입의 스판덱스 등 우레탄 수지가 사용되는 종이기저귀도 생활수준 향상 및 도시화 등에 따라 사용률이 급속도로 높아지고 있다.

인디아는 내수 확대 및 공장 이전 등으로 출하량이 3만톤 이상으로 17% 신장했다.

2016년 생산능력 잇따라 확대…

MDI는 글로벌 평균 수요 신장률이 연평균 6%로 GDP 성장률과 비슷한 수준을 나타내고 있으며 일부 신흥국 및 미국은 더욱 높은 것으로 파악된다.

미국은 2014년 높은 신장률을 기록한데 이어 2015년에도 5% 증가하고, 유럽은 GDP 성장률 수준인 1.2-1.5% 신장에 그친 것으로 추정된다. 아시아는 7% 가량 증가한 것으로 파악된다.

일본은 GDP 수준의 저신장이 불가피했고, 중국은 9%대를 회복했으며, 인디아는 8%로 2014년 신장세를 유지한 것으로 나타나고 있다. 중동, 러시아는 저유가 기조에 따라 성장성이 크게 둔화됐다.

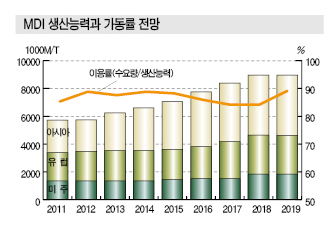

2014년 글로벌 MDI 생산능력은 633만톤으로 36만톤 신장했다.

미주와 유럽은 각각 134만톤, 207만톤으로 2013년 이후 동일한 수준을 유지하고 있으며 아시아는 292만톤에 달하고 있다.

2015년에는 Huntsman이 북미 생산설비 효율화 작업을 추진한 것이 전부이나 2016년에는 BASF가 중국에 40만톤 플랜트를 신규 건설하고, BMS(Bayer MaterialScience)가 유럽 생산설비 효율화 작업을 통해 22만톤 확대할 계획이다. Dow Chemical과 아람코(Saudi Aramco)도 사우디 소재 40만톤의 신규 플랜트 가동을 계획하고 있다.

금호석유화학은 일본 Mitsui Chemicals(MCC)이 Omuta 소재 6만톤 플랜트를 가동중지함에 따라 생산능력 확대를 추진하고 있다.

MCC는 SKC와 우레탄 소재 사업을 통합한 후 일본 사업을 축소하고 앞으로는 폴리올(Polyol)을 중심으로 한 우레탄 시스템 사업을 전개할 가능성이 높게 나타나고 있다.

가격 안정세 장기화 기대되나…

MDI 가격은 2014년 상반기에 원료가격이 높은 수준을 유지함에 따라 완만한 상승곡선을 나타냈다.

그러나 미주를 제외한 시장 전체의 성장세 둔화 및 중국의 수요 부진에 따라 가격 상승세가 오래가지 않았고 원료가격이 하락하기 시작한 2014년 하반기에는 하락세로 전환됐다.

비OPEC(석유수출국기구) 국가가 원유 생산량을 꾸준히 늘렸음에도 불구하고 OPEC이 시장방어 정책을 펼치면 MDI 가격은 계속 하락할 것으로 예상되고 있다.

그러나 2015년에는 대규모 증설계획이 없고 시장이 꾸준히 성장함에 따라 수급밸런스 붕괴에 따른 가격급락 현상이 나타나지 않은 것으로 파악된다.

2016년에는 대규모 증설이 예정돼 있어 글로벌 수급밸런스가 완화되고 산유국 인근에서 이루어지는 MDI 플랜트의 신규 가동으로 코스트 경쟁력이 높은 MDI 공급이 증가해 시황이 침체될 수 있다는 우려가 제기되고 있다.

<이하나 기자: lhn@chemlocus.com>