유럽‧미국 화학기업들은 화학제품 및 소재 관련 사업이 영업실적 회복세를 견인하고 있다.

2016년 하반기 이후 판매량 증가세 및 원유가격 상승에 따른 판매가격 상승세가 영업실적 개선에 기여했으며, 특히 건설 및 자동차, 포장 관련 소재 등의 수요 증가가 두드러진 것으로 파악되고 있다.

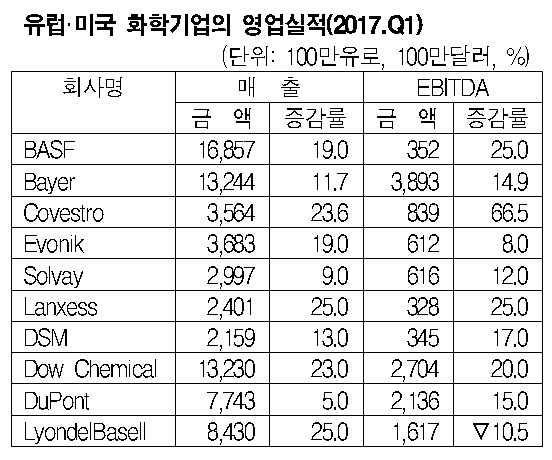

BASF는 석유화학, 모노머, 중간체로 구성된 화학 사업이 호조를 나타내며 매출액, EBITDA(감가상각 이전 영업이익)가 모두 2자리대 성장을 기록했다. 화학 부문은 판매량이 10% 증가, 가격이 24% 상승한 결과 매출이 36%, EBITDA가 72% 늘었으며, 2017년 전체 매출은 최소 6%, EBIT(세전 영업이익)는 1-10%의 범위에서 증가할 것으로 예상되고 있다.

화학 부문은 판매량이 10% 증가, 가격이 24% 상승한 결과 매출이 36%, EBITDA가 72% 늘었으며, 2017년 전체 매출은 최소 6%, EBIT(세전 영업이익)는 1-10%의 범위에서 증가할 것으로 예상되고 있다.

Covestro는 매출이 23.6%, EBITDA가 66.5% 증가했으며, Bayer은 Covestro의 영업 호조에 따라 2017년 영업실적 예상치를 상향 조정했다.

Evonik도 소재 사업을 중심으로 영업실적이 개선됐다. 특히, 기능성 소재가 호조를 나타내 매출이 26% 늘고 EBITDA가 148% 폭증했다.

중간원료 판매가격과 C4 유도제품이 크게 영향을 미쳤고 메타크릴레이트(Methacrylate)도 코팅 및 자동차용 수요 신장에 따라 판매량이 폭증했다. Nutrition & Care 사업은 주력인 메티오닌(Methionine) 판매가격이 크게 하락함에 따라 매출이 7% 증가했으나 EBITDA는 35% 감소했다.

DSM은 유럽 건설시장 회복 및 방호 관련 초고강력 PE(Polyethylene) 섬유 수요신장의 수혜를 입었으며, 랑세스(Lanxess)는 아람코(Saudi Aramco)와 합작해 분사화한 합성고무 생산기업 Arlanxeo의 영업실적이 개선됨에 따라 2자리대의 성장세를 달성했다. Solvay은 PA(Polyamide) 사업 매출이 22% 증가했다.

미국 화학기업들도 석유화학 및 소재 관련 사업의 호조가 두드러졌다.

Dow Chemical은 매출이 23%, EBITDA가 20% 증가했으며 농업 관련사업을 제외하고 전체사업 수익이 개선된 것으로 나타났다. 기능성 플래스틱은 소비재, 식품용 포장소재를 중심으로 판매가 증가했고, 특히 엘라스토머는 소비재용 수요가 2자리대 신장하며 사상 최대의 판매량을 기록했다. 자동차 및 건축소재‧인프라 관련제품도 판매가 꾸준히 늘어난 것으로 파악되고 있다.

반면, 아시아 농업 부문은 중국의 홍수로 재고가 늘어나며 벼 제초제 수요가 감소해 매출이 5% 감소했다.

DuPont은 가전 및 반도체, 태양광발전 관련 소재 판매량이 15% 늘어남에 따라 전기‧정보 관련사업 매출이 13%, 영업이익이 51% 증가했다. 또 자동차 및 포장 관련을 중심으로 기능성 소재 판매량이 11% 증가해 매출이 10%, 영업이익이 30% 늘어났다. 농업 부문은 매출이 4% 증가했으며, 영양‧건강 부문은 프로테인 관련 수요 신장세가 둔화돼 수익이 감소했음에도 영업이익은 16% 증가했다.

글로벌 화학기업들은 매출액 및 수익성 호조에도 미국 및 중국의 경제, 유럽의 정국 리스크 등에 주목하고 있다. (L)