플래스틱 산화방지제는 경쟁이 과열됨에 따라 수익성이 악화되고 있다.

국내 산화방지제 시장은 송원산업이 50-60%를 장악하고 있는 가운데 ADEKA, 미원상사, BASF 등이 경쟁함으로써 저가공세가 불가피해지고 있다.

ADEKA, Addivant, BASF 등은 수익성 창출이 어렵다고 판단해 고부가화에 주력하고 있으며 송원산업은 규모화를 통한 제조코스트 절감으로 대응하고 있다.

2016년에는 페놀(Phenol), TBA(Tertiary Butyl Alcohol) 등 원료가격이 하락함에 따라 수익성 개선이 가능했으나 과열경쟁이 지속되면 수익 창출이 어려울 것으로 우려하고 있다.

송원산업은 산화방지제 사업에서 탈피하기 위해 다양한 신규사업을 시도하고 있으나 2016년에도 매출의 대부분이 산화방지제에서 발생했으며 장기적인 관점에서 R&D(연구개발) 강화가 요구되고 있다.

반면, 글로벌 플래스틱 산화방지제 시장은 최근 수급이 타이트한 편이며 안정적인 성장이 기대되고 있다.

플래스틱이 특수화, 고기능화함에 따라 산화방지제도 고기능화 및 고부가가치화가 요구되고 있으며, 수요처 니즈에 유연하게 대응할 수 있는 R&D체제 및 기술 고도화, 서비스체제 강화 등이 과제로 부상하고 있다.

글로벌 수급타이트로 증설투자 “활발”

플래스틱 첨가제는 여러 종류가 있으나 산화방지제는 제조할 때 열화를 방지해 생산효율을 높이기 위한 목적과 성형가공제품의 품질 열화를 방지해 부가가치를 높이는 목적으로 사용되고 있다.

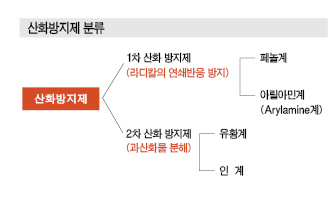

PP(Polypropylene), LDPE(Low-Density Polyethylene), HDPE(High-Density Polyethylene) 등에 투입되고 있으며, 제조할 때 라디칼 연쇄 반응을 중단시키는 1차 산화방지제와 과산화물을 분해하는 2차 산화방지제로 분류할 수 있다.

열 및 산화 이외에 빛도 플래스틱을 열화시키는 원인 가운데 하나이기 때문에 광안정제 및 자외선 흡수제도 산화방지제와 비슷한 역할을 하며 엘라스토머 및 합성고무 노화방지제, PVC(Polyvinyl Chloride) 안정제도 광범위하게 산화방지제의 범주에 포함된다.

특히, 산화방지제는 가장 기본적인 첨가제 가운데 하나로 플래스틱의 성형가공에 필수불가결하며 수요도 많은 것으로 파악된다.

중국과 중근동이 석유화학공업의 발전에 따라 대형 수요처로 부상하고 있으며 생산기업들이 해당 지역에서 증설투자를 적극화하고 있다.

세계적으로 화학물질에 대한 규제가 강화됨에 따라 신규 화합물 출시가 어려운 상황이 지속되며 다양한 산화방지제를 사용하는 것과 같이 플래스틱 첨가제를 수요처 니즈에 따라 조합해 제공하는 사례도 증가하고 있다.

생산기업에 따라 CSB(Customer Specific Brand), OPS (One Pack System), Non Dust Brand 등 명칭은 다양하나 전용 생산설비를 증설하는 곳이 늘어나고 있다.

플래스틱 성형가공 생산라인에서 각종 첨가제의 공정을 집약화·효율화하는 것이 최대 목적으로 과립 상태인 것이 많기 때문에 작업 중에 분진이 떠돌아다니는 것을 방지하는 등 안전성도 강화할 수 있다.

최근에는 일반적인 처방으로 블렌드하는 것 뿐만 아니라 생산기업이 특정 수요처에게 적합한 처방을 제안한 후 개별 대응을 통해 신속하게 생산·제공하는 사례도 등장하고 있다.

범용 산화방지제는 글로벌 생산능력이 30만톤 정도로 파악되고 있으나 수요가 꾸준히 증가하고 있는 가운데 중국 현지기업이 환경규제 등으로 가동률을 떨어뜨리고 있어 수급타이트가 심화되고 있는 것으로 파악된다.

산화방지제 최대 메이저인 BASF가 해당 지역에서 대형 투자계획을 발표하는 등 앞으로 신규투자를 위한 움직임이 활발해질 것으로 예상된다.

송원산업, 국내시장만 장악 “우물안 개구리”

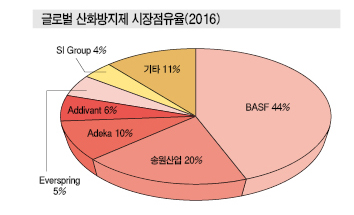

글로벌 산화방지제 시장점유율은 BASF 44%, 송원산업 20%, ADEKA 10%, Chemtura를 인수한 Addivant 6 %, 기타 20% 수준으로 파악되고 있다.

%, 기타 20% 수준으로 파악되고 있다.

송원산업은 수출 확대에 사활을 걸고 있으며 범용 그레이드의 저가공세를 통해 글로벌 시장 장악을 추진하고 있다.

하지만, BASF가 기존 글로벌 시장점유율 2위였던 Ciba Specialty Chemicals을 인수하는 등 브랜드 파워가 막강해 판매영역을 확대하는데 한계에 부딪힌 것으로 나타나고 있다.

시장 관계자는 “국내시장에서만 송원산업이 강세를 나타내고 있을 뿐 글로벌 시장은 BASF의 산화방지제를 선호하고 있다”며 “오리지널이라는 인식이 강해 가격에 의존하지 않는 수요기업들이 BASF 생산제품을 구매하고 있다”고 밝혔다.

글로벌 산화방지제 시장은 합성수지 생산이 증가할 것으로 예상되는 북미, 중동, 중국 등에 영업이 집중되고 있으며 BASF, 송원산업은 규모화와 코스트 절감을 통해 출혈경쟁을 지속할 것으로 예상되고 있다.

다만, BASF는 다양한 고부가제품을 보유하고 있으나 송원산업은 범용에 의존하고 있어 안정적인 수익 창출이 어려워지고 있다.

수요기업들이 가격주도권 장악 “쩔쩔”

국내 산화방지제 시장은 성장이 둔화되고 있다.

국내 시장점유율은 송원산업 50-60%, 미원상사 25%, 아데카(ADEKA) 20%, BASF, 수입제품 등 기타 5% 수준이며 출혈 경쟁이 이어지고 있다.

수요기업은 LG화학, 롯데케미칼, 롯데첨단소재, 한화토탈, SK종합화학 등 대형 석유화학기업이 대부분으로 구매 주도권을 장악하고 있어 가격 인상이 쉽지 않은 것으로 파악되고 있다.

산화방지제는 수요의 80% 이상이 올레핀(Olefin) 및 스타이렌(Styrene)계 수지에 0.1-1.0% 투입되고 있다.

BASF와 Addivant는 2017년 3월14-15일 원료 상승분을 감안해 글로벌 가격을 5-10% 인상하고 송원산업도 2017년 2/4분기 인상할 계획이지만 국내시장에 반영하기는 어려운 것으로 알려졌다.

시장 관계자는 “국내 산화방지제 가격은 kg당 4000-5000원 수준이며 2011년 이후 인상하지 못했다”며 “가격을 인상하면 수요기업들이 경쟁기업의 저렴한 산화방지제로 대체한다”고 밝혔다.

이어 “송원산업은 국내에서 대규모 산화방지제 공장을 가동함에 따라 코스트 경쟁력을 바탕으로 저가공세를 고수하며 수익을 유지하고 있다”고 덧붙였다.

원료가격 하락으로 적자생산은 모면

송원산업, 미원상사와 Addivant가 합작한 아시아첨가제, 아데카, BASF 등 국내시장에 진입한 생산기업들은 출혈 경쟁으로 수익 창출에 어려움을 겪고 있어 투명핵제, UV(Ultra Violet) 안정제, 광안정제 등 고부가화제품 및 신규사업을 통해 수익성을 개선하고 있다.

반면, 송원산업은 산화방지제에 주력하고 있어 고수익을 창출할 수 있는 신규사업 추진과 고부가화가 요구되고 있다.

국내 산화방지제 생산능력은 송원산업이 울산에 3만톤, 매암에 6만톤으로 총 9만톤, 아시아첨가제가 평택에 약 1만톤, 아데카가 전주에 5500톤 수준으로 파악되고 있다.

국내기업들은 송원산업이 규모화를 통해 저가공세를 지속함에 따라 원료가격에 따라 수익성이 좌우되고 있다.

2016년에는 페놀, TBA 등 산화방지제 원료가격이 급락함에 따라 사상 최대 영업이익을 기록한 것으로 파악되고 있다.

미원상사는 아시아첨가제의 지분 35%를 보유하고 있으며 지분이익이 2012년 8억6000억원, 2013년 8억6000만원, 2014년 9억원, 2015년 16억원, 2016년 18억원으로 증가했다.

아시아첨가제는 2014년 매출 474억원에 당기순이익 26억원, 2015년 매출 520억원에 당기순이익 47억원, 2016년 매출 488억원에 당기순이익 52억원을 기록했다.

매출은 내수와 수출은 80대20대 비중으로 내수 공급에 집중하고 있으며 최근에는 고부가화 산화방지제에 주력하고 있다.

2015년에는 인계 산화방지제 생산능력을 40% 수준 확대했다.

송원산업은 2016년 매출 6943억원, 영업이익 764억원으로 사상 최대 영업이익을 기록했다.

영업이익률은 2015년 8%에서 2016년 11% 수준으로 개선됐으나 범용 산화방지제는 5% 이하에 불과한 것으로 알려졌다.

송원산업은 페놀을 LG화학, 금호P&B화학으로부터, TBA는 롯데케미칼로부터 구입하고 있다.

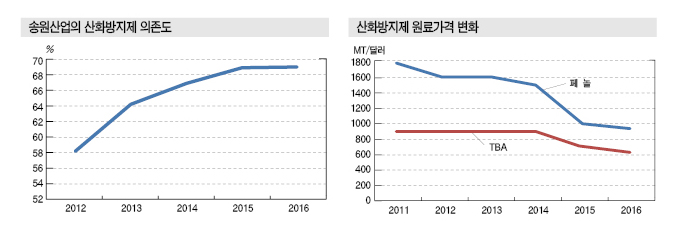

원료인 페놀 가격은 2016년 톤당 900달러 수준으로 2015년에 비해 100달러, 2014년에 비해 500달러 낮게 형성된 것으로 파악되고 있다. TBA 가격은 2012년 900달러에서 2015년 700달러, 2016년 650달러 수준으로 하락했다.

송원산업은 원료가격이 다시 강세를 나타낼 위험성도 존재해 수익 유지가 어려워짐에 따라 신규사업이 요구되고 있으나 범용제품 수출 확대를 통해 수익 창출을 시도함으로써 오히려 산화방지제 의존도가 높아지고 있다.

이에 따라 산화방지제, UV안정제 등 플래스틱 안정제 매출비중이 2012년 58.1%, 2013년 64.2%, 2014년 66.9%. 2015년 68.9%, 2016년 69.84%로 상승했다.

광안정제, PVC안정제 일부 플래스틱 첨가제도 생산하고 있으나 매출비중이 미미한 것으로 파악되고 있다.

시장 관계자는 “범용 산화방지제는 영업이익률이 5%를 넘어서기 어렵다”며 “규모화를 통해 제조코스트를 절감하고 있으나 많은 생산기업들이 한계에 도달해 고부가화를 서두르고 있다”고 밝혔다.

글로벌 생산능력 확대 “집중”

송원산업은 글로벌 산화방지제 사업을 확장하고 있다.

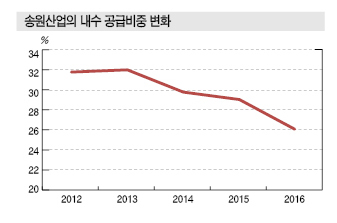

국내시장은 가격 인상이 어려워 수출을 계속 확대하고 있으며 국내 산화방지제 매출비중이 2012년 31%에서 2016년 26%로 하락했으며 유럽, 북미, 동남아 등의 비중은 확대된 것으로 파악된다.

최근에는 해외법인 설립과 인수합병(M&A)을 통해 글로벌 생산능력 확대에 주력하고 있다.

유럽, 미국, 중동 등을 중심으로 OPS 수요가 증가함에 따라 맞춤형 산화방지제 개발에 집중하고 있다.

독일 ATG(Additives Technology Greiz)를 흡수합병해 Songwon-ATG를 설립하고 미국, 중동에 신규공장을 건설하는 등 시장영역을 확대하고 있다.

글로벌 OPS 사업 확대 전략의 일환으로 사우디의 Pan Gulf Holdings과 합작으로 Songwon Additives Technologies를 설립했으며 2016년 3/4분기 나머지 지분을 전량 인수했다.

송원산업은 Songwon-ATG의 유럽 OPS 생산능력이 독일 Greiz 소재 1만4000톤 수준이며 미국 Houston 공장은 7000톤, UAE의 Abu Dhabi 공장은 7000톤으로 파악되고 있다.

인디아에서는 2014년 SeQuent Scientific의 스페셜티 화학제품 사업부를 인수해 Songwon Specialty Chemicals-India Pvt를 설립했으며 기존 Gujarat주 Panoli 폴리머 안정제 공장에 이어 고부가가치 폴리머 안정제 생산설비를 증설할 계획이다.

중국에서는 Tangshan, Qingdao에 합작공장을 보유하고 있으며, 특히 Tangshan Baifu Chemical과 합작해 설립한 Songwon Baifu Chemicals은 황계 산화방지제 생산능력이 약 8000톤 수준인 것으로 알려졌다.

2015년 8월에는 Qingdao Long Future와 Qingdao Long Fortune Songwon Chemicals을 설립해 Qingdao에서도 OPS 생산·판매를 본격 추진할 방침이다.

윤활유용 산화방지제 사업 추진

송원산업은 윤활유 산화방지제를 증설해 수익성을 개선할 계획이다.

송원산업은 글로벌 윤활유 산화방지제 시장이 2015년 금액 기준 8000억원에 중량 기준 15만-16만톤으로 추산하고 2020년에는 윤활유 수요가 계속 증가해 약 1조1000억원에 달할 것으로 예상하고 있다.

윤활유 시장은 중국, 인디아, 동남아 등 개발도상국에서 양적 성장이 지속되고 있으며 북미 및 유럽은 고부가제품 수요가 신장하고 있어 성장세를 이어갈 것으로 기대하고 있다.

고부가제품은 북미, 유럽 등이 자동차 연비 규제 강화로 엔진오일 성능규격이 강화되고 있고 다운사이징 엔진이 고압·고열을 기반으로 작동되고 있어 고사양 엔진오일 사용이 요구됨에 따라 수요가 증가할 것으로 예상되고 있다.

Shell은 자동차 엔진오일 주력제품인 「Helix Extra 5w-30」에 산화방지제 약 5%를 투입하고 있으며 BASF의 페놀계 산화방지제 「Irganox 1135」를 채용하고 있다.

고부가제품인 Helix Extra 5w-30은 기존 엔진오일에 비해 산화방지제 투입량이 많은 것으로 파악되고 있다.

미국은 승용차에 ILSAC의 GF-5등급, API의 SN등급 윤활유가 사용되고 있으며 2018년 초 GF-6등급으로 확대할 예정이다.

GF-6는 연비개선 효과에 초점을 두고 「The Low-speed Pre-ignition Test」, 「The Timing Chain-Wear Test」 등 다운사이징 엔진용 시험항목 2개를 추가해 성능규격을 강화할 예정이다.

윤활유 산화방지제는 BASF, Chemtura, Si Group 등이 생산하고 있으며 송원산업은 2017년 하반기 3만톤 증설해 4만톤 플랜트를 가동할 예정이다.

BASF, 중국 통해 국내시장 공략한다!

BASF는 플래스틱 산화방지제 최대 메이저로 유럽·중동 ,북미, 아시아 등 총 7곳에 생산체제를 구축하고 있다.

HALS(Hindered Amine Light Stabilizer), UV 흡수제, 난연제, 투명핵제, 금속불활성화제, 대전방지제, 수지개질제 등 다양한 첨가제를 공급하고 있으며 50년 이상의 노하우를 활용함으로써 항상 이노베이션을 견인하는데 주력하고 있다.

BASF는 플래스틱 첨가제를 중요사업으로 규정하고 있으며 2016년 11월에는 5년 동안 2억유로 이상을 투입한다는 계획을 발표했다.

산화방지제 및 광안정제에 대한 세계적인 수요 증가에 대응하기 위한 것으로 투자액의 절반 가량은 아시아에 투입할 예정이다.

특히, 북미 및 유럽의 생산능력 확대 및 자동화, 디지털 기술, 모델링에 대한 투자를 중점적으로 실시하고 아시아의 첨가제 생산체제를 강화해 나갈 방침이다.

자동차를 중심으로 전기·전자, 농업, 섬유, 포장, 토목·건축 6개 분야를 중심으로 사업을 전개하고 있으며 세계적으로 수요가 신장할 것으로 예상되고 있다.

수요처의 니즈에 따라 복수의 첨가제를 조합하는 CSB가 비즈니스의 핵심으로 자리잡고 있다.

BASF는 싱가폴 Jurong 산화방지제 3만톤 공장을 2013년 신규가동하면서 국내 진입을 시도했으나 송원산업이 저렴하게 공급하고 있어 수익성 악화가 우려됨에 따라 국내시장은 고부가제품 위주로 공급하고 있다.

일본 Isohara 공장의 생산기능을 싱가폴로 순차 이관하며 범용 그레이드 3000-5000톤을 전량 싱가폴에서 생산할 예정이다.

BASF는 2013-2014년 고가격 정책을 포기하고 국내시장 진입을 시도했으나 수요기업들이 요구하는 가격이 터무니없이 저렴해 범용 그레이드 진입을 단념했으며 고부가제품 위주로 시장을 확대하고 있다.

하지만, 중국에 산화방지제 공장을 건설하고 FTA(자유무역협정)를 통해 코스트 경쟁력을 갖춤으로써 국내시장에 재진입할 가능성이 높아지고 있다.

BASF는 중국 Shanghai의 Caojing 소재 플래스틱 첨가제 4만2000톤 공장을 2019년 완공해 2020년 상업가동을 목표하고 있다.

산화방지제를 비롯해 여러가지 플래스틱 첨가제를 혼합한 복합첨가제를 생산할 계획이다.

BASF는 2016년 가을 3개의 신규 첨가제를 발표했다.

폴리우레탄(Polyurethane) 및 폴리올(Polyol)용 산화방지제인 「Irgastab PUR70」는 VOCs(휘발성 유기화합물) 함량이 낮아 친환경 첨가제로서 주목되고 있다.

가황지연성·변색성이 뛰어난 것도 특징으로 샘플 의존도 늘어나고 있으나 새로운 산화방지제라는 점에서 주목 받고 있다.

ADEKA, 범용에서 고기능까지…

ADEKA는 종합 플래스틱 첨가제 생산기업으로 범용제품에서 고기능제품까지 다양한 라인업을 정비하고 글로벌 전개를 추진하고 있다.

플래스틱 첨가제는 「ADEKA Stab」, 「ADEKA Sizer」 브랜드로 산화방지제 뿐만 아니라 핵제·투명화제, 광안정제, 난연제, PVC 안정제, 가소제 등을 종합적으로 라인업하고 있다.

중국 및 중동 등의 해외시장에서 플래스틱 수요가 늘어나 산화방지제에 대한 니즈가 높아짐에 따라 생산·공급체제의 추가적인 강화에 힘쓰고 있다.

최근에는 타이완에서 범용 산화방지제의 생산능력을 확대한 것 이외에 UAE에서 OPS 생산능력을 3000톤에서 6500톤으로 확대했으며 프랑스에서도 OPS 증설을 추진하고 있다.

또 2016년 10월 베트남에 현지법인을 설립함으로써 수지첨가제 글로벌 생산거점을 12개국, 15곳으로 확대했다.

일본에서는 다양화·고도화하는 수요처의 니즈에 따라 수지첨가제 연구소를 중심으로 고기능화를 위한 개발에 힘쓰고 있다.

종합기업의 강점을 활용해 각종 첨가제 및 다양한 그레이드를 조합함으로써 수요처의 니즈를 충족할 수 있는 솔루션을 제공하고 판매를 확대하는 것을 목표로 하고 있다.

SCC, 차별화 전략으로 해외시장 공략

Sumitomo Chemical(SCC)은 독자 개발한 고성능 인계 산화방지제 「Sumilizer GP」를 비롯한 고기능라인업을 통해 고도화하는 니즈에 대응하며 차별화를 도모하고 있다.

고기능제품은 일본에서 높은 점유율을 유지하면서 해외 판매를 확대하고 있어 수출비중이 50%를 넘어 더욱 높아지고 있는 것으로 파악된다.

Sumilizer GP는 LLDPE(Linear LDPE) 필름 그레이드에 가장 적합한 것으로 평가돼 식품 포장소재용 표준제품으로 활용되고 있다. 해외에서도 플래스틱의 착색 및 냄새를 개선할 수 있는 첨가제 수요가 증가함에 따라하는 채용 기회가 늘어나고 있다.

한편, 「Sumilizer GS」와 「Sumilizer GM」은 스타이렌계 및 부타디엔(Butadiene)계 수지·엘라스토머에 적합해 가공공정에서 겔 발생을 방지하는 특이성능을 통해 꾸준한 수요에 대응하고 있다.

또 폴리올레핀(Polyolefin) 메이저의 고기능화 니즈를 정확하게 파악하고 판매를 확대하기 위한 해외시장 개척 전략을 강화하고 있다.

첨가제 응용 연구팀을 통해 수요처의 배합을 설계·제안하는 기술서비스를 제공하는 것 이외에 개발 마케팅을 위한 해외 인력도 충원하고 있다.

해외 수요처와의 긴밀한 관계를 통해 채용을 더욱 확대하기 위해 터키, 인디아, 러시아, 타이 등 신흥지역에서의 프로모션도 적극화하고 있다.

Johoku, 페놀 프리에 적극 대응

Johoku Chemical은 차별화한 인계 산화방지제를 중심으로 사업을 전개하고 있다.

자외선 흡수제로 사용되는 벤조트리아졸(Benzotriazole)계 화합물, HALS에서도 실적이 풍부하다.

최근에는 수요처가 고기능제품 개발을 지향하고 있기 때문에 차별화할 수 있는 첨가제에 대한 관심이 높아지고 있다.

특히, 「PE-333」, 「JPE-13R」 등 페닐기를 함유하지 않는 페놀 프리 타입의 인계 산화방지제 6개 그레이드를 보유하고 있으며 안전성을 강점으로 해외에서도 판매를 확대하고 있다.

독자 개발한 다기능 안정제 「JAST-500」은 벤조트리아졸에 페놀계 산화방지제의 분자구조를 적용한 신규 화합물로 산화방지제와 자외선 흡수의 효능을 겸비하고 있어 EP(Engineering Plastic)용 등 특수용도로서 수요가 안정적인 것으로 파악되고 있다.<허웅·이하나 기자>

표, 그래프: <글로벌 산화방지제 시장점유율(2016), 송원산업의 내수 공급비중 변화, 산화방지제 원료가격 변화, 송원산업의 산화방지제 의존도, 송원산업의 산화방지제 생산능력, 산화방지제 분류>