국내 폴리에스터(Polyester) 장섬유 시장은 생산 및 가공기업들이 경영난에 시달리고 있다.

폴리에스터 연신 및 가연 시장은 신합섬가공사협의회를 중심으로 한 대구의 중소기업이 70%를 점유하고 있으며 성안합섬, TK케미칼 등 대기업은 20% 수준에 불과한 것으로 파악된다.

특히, DTY(Draw Textures Yarn)는 중국, 인디아, 베트남 등에서 대거 유입되면서 국내기업들의 경쟁력이 크게 악화된 것으로 파악되고 있다.

무역위원회가 10년간 반덤핑 관세율은 10% 미만 부과함으로써 반덤핑 규제에도 불구하고 수입제품 유입이 지속되고 있다.

국내기업들은 반덤핑 제소를 재추진할 예정이지만 덤핑 혐의에 대한 증거가 부족해 반덤핑 강화가 어려울 것으로 예상되고 있다. 일부는 반덤핑관세를 부과해도 수입제품 유입을 막기 어려울 것으로 판단하고 동참하지 않고 있다.

연신 및 가연기업들은 특수 그레이드를 중심으로 고부가화가 요구되고 있으나 투자능력에 한계를 나타내고 있어 국내 폴리에스터 장섬유 수요에도 악영향을 미치고 있다.

가연기업, 반덤핑 제소 의지 “상실”

국내 폴리에스터 DTY 시장은 수입제품 공세로 적자생산을 지속하고 있는 가운데 2016년 말 중국·타이완·말레이지아산에 대한 반덤핑관세 부과가 철폐돼 재연장을 시도하고 있으나 생산기업 사이의 의견 조율이 어려워 지연되고 있다.

폴리에스터 DTY 시장은 TK케미칼과 성안합섬이 앞장서 반덤핑으로 제소함에 따라 2006년부터 10년간 수입제품에 반덤핑관세를 부과했다.

TK케미칼, 성안합섬, 신합섬가공사협의회 소속 가연기업 9곳 등은 2016년에도 반덤핑관세 재연장을 추진할 계획이었으나 가연기업들과의 의견 조율이 어려워 난항을 겪고 있다.

생산기업들은 국산이 사라지면 저렴하게 유입되고 있는 수입제품이 가격을 주도해 폭리를 취할 가능성을 제기하며 반덤핑관세 부과를 통해 수입을 제한해야 한다고 주장하고 있다.

2016년에는 TK케미칼과 성안합섬이 가연기업들과 협력체계를 구축해 DTY에 대한 반덤핑 제소가 가능했지만 가연기업들이 적극적으로 참여하지 않아 무산된 바 있다.

수입 관계자는 “DTY 생산기업들이 반덤핑으로 제소하기 위해서는 변호사를 선임해야 하고 관련문서 작성에도 3개월 이상 소요되지만 2017년 7월까지 변호사를 선임했다는 이야기를 들은 적이 없다”며 “협력체계를 구축할 수 있을지 의문”이라고 밝혔다.

가연기업들은 군소기업이 대부분이어서 기업비밀 보장이 어렵다는 이유로 반덤핑 제소에 참여하지 않고 있다.

아울러 반덤핑관세를 부과해도 수입제품을 막아내기 어렵다고 판단함에 따라 제소에 관심이 없는 것으로 알려졌다.

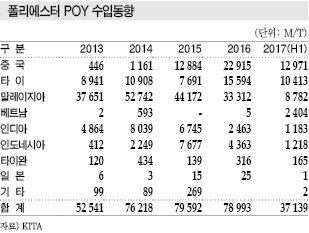

시장 관계자는 “반덤핑으로 제소하기 위해서는 생산 및 가공기업들이 원료인 POY(Partially Oriented Yarn) 구매가격과 DTY 판매가격을 공개해야 하지만 국내기업들 사이에서도 경쟁이 치열해 공개를 꺼리고 있어 대부분의 가연기업들은 참여하지 않고 있다”고 밝혔다.

TK케미칼과 성안합섬은 POY 뿐만 아니라 다운스트림인 DTY도 생산하고 있는 가운데 가연기업들이 POY를 수입제품으로 대체함에 따라 2014년 POY에 반덤핑 재연장을 시도해 갈등이 고조된 것도 협력체계 구축에 영향을 미친 것으로 파악되고 있다.

국내기업들은 DTY 시장을 유지하기 위해서 원산지 증명제도를 강화할 필요성을 제기하고 있다.

시장 관계자는 “국내기업들은 원산지 증명제도 검증이 소홀함에 따라 국산으로 인증받은 후 중국 및 베트남산을 투입해 공급하고 있다”며 “원산지 증명제도를 단속만해도 국산 DTY 수요가 유지될 것”이라고 주장했다.

베트남산, 저가공세로는 게임이 안된다!

폴리에스터 섬유는 중국산에 이어 인디아 및 베트남산 수입이 계속 증가하고 있다.

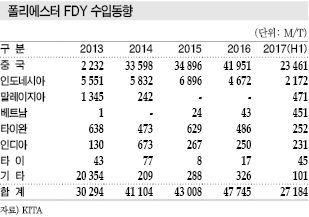

폴리에스터 섬유 수입은 FDY(Full Drawn Yarn), POY, DTY를 포함해 중국산, 베트남산, 인디아산이 장악하고 있으며 특히 베트남 및 인디아산 수입이 크게 증가하고 있다.

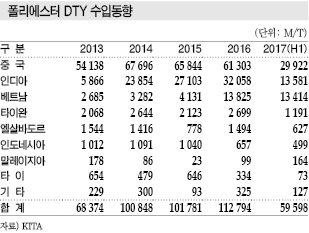

폴리에스터 DTY 수입은 2013년 6만8374톤에서 2016년 11만2794톤으로 급증했으며 2017년에는 12만톤에 육박할 것으로 예상된다.

중국산 DTY 수입은 6만톤 수준으로 둔화되고 있으나 동남아 생산기업들이 중국산 POY를 수입해 DTY를 수출하고 있다.

75/36 및 75/72 그레이드는 베트남산이 주도하고 있으며 높은 기술력을 요구하는 75/144, 150/192 그레이드 등은 중국이 장악하고 있다.

인디아산 수입은 2013년 5866톤에서 2016년 3만2058톤, 베트남산이 2685톤에서 1만3827톤으로 4-5배 폭증한 것으로 파악된다.

DTY 시장은 삼성물산, 미도교역, 솔상인터내셔날, 동진, 신택스타일, SY인더스트리 등이 수입해 윤세통상, 서림섬유, 삼원산업 등 수요기업에게 공급하고 있다.

최근에는 코오롱패션머티리얼, 동일방직 등 원사 생산기업과 방직기업 조차 베트남산 수입을 확대하고 있어 시장질서를 무너뜨리고 있다.

원사 생산기업들은 코오롱패션머티리얼이 베트남산을 수입함에 따라 2017년 6월 사장단 회의에서 베트남산 수입을 자제하라고 요구했으나 2017년 7월까지 수입을 지속한 것으로 파악되고 있다.

인디아는 POY를 자급화해 저렴하게 DTY를 생산하고 있으며 가장 품질이 떨어지지만 현수막용, 니트 이면사용 등 저가제품에 투입이 가능해 국산에 비해 경쟁력을 확보하고 있다.

타이완산은 2013년 2068톤, 2014년 2644톤, 2015년 2123톤, 2016년 2699톤이 유입됐으나 Formosa 등 타이완 생산기업들이 베트남에 최신 가연설비를 투입해 대량 생산함으로써 수출을 확대하고 있다.

국내 가연설비는 총 400대 수준에 불과하나 중국은 생산기업당 가연설비를 400-700대 수준으로 보유하고 있고 타이완 폴리에스터 생산기업들은 베트남에 최신 고속가연설비를 투입해 DTY를 대량 생산함에 따라 가격 경쟁에서 우위를 차지하고 있는 것으로 알려졌다.

국내 폴리에스터 DTY는 제조코스트가 kg당 원료 400원, 가공 200원 수준이지만 중국 및 베트남산은 규모화와 최신 가연설비 투자를 통해 코스트를 크게 절감한 것으로 파악된다.

시장 관계자는 “국내 가연설비 가동률이 50%에도 미치지 못하고 있다”며 “중국산에 이어 베트남 및 인디아산이 저렴하게 유입돼 코스트 경쟁력에서 뒤처지고 있다”고 밝혔다.

TK케미칼도 가연설비 24대 가운데 시황 악화로 6개만 가동하고 있는 것으로 파악된다.

타이완기업들은 한국-베트남 FTA(자유무역협정)가 체결됨에 따라 무관세로 한국에 수출할 수 있어 베트남에 생산설비 투자를 집중하고 있다.

중국산은 한국-중국 FTA가 체결됐으나 양허관세품목에서 제외돼 기본관세 8%를 유지함에 따라 베트남산이 코스트 경쟁력을 확보할 수 있었던 것으로 파악된다.

베트남산 DTY 가격은 2016년 75/72 기준 kg당 430원으로 중국산은 500원, 국산은 570원에 비해 저렴한 것으로 파악되고 있다.

중국산은 2017년 초 국산 가격을 넘어서는 등 코스트 경쟁력이 약화됐으나 여전히 국산에 비해서는 낮은 가격을 유지하고 있다.

시장 관계자는 “베트남산은 저렴한 코스트를 바탕으로 국내 유입이 확대되고 있다”며 “품질이 중국산에 떨어지지만 타이완 생산기업들이 투자를 계속함에 따라 품질을 끌어올리고 있어 중국산도 대체할 수 있다”고 밝혔다.

무역위원회, 반덤핑관세 부과 “시늉”

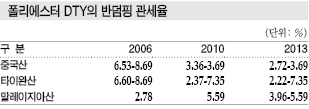

무역위원회는 2006년부터 반덤핑 관세를 10% 미만으로 부과해 실효성을 상실함에 따라 국내기업 경쟁력 약화와 수입제품 유입 확대를 유발한 주범으로 평가되고 있다.

반덤핑 제소기업들은 무역위원회가 무역마찰을 의식해 관세율을 낮게 책정함에 따라 수입제품도 차단하지 못하고 국내기업들도 경쟁력을 강화할 수 있는 타이밍을 놓쳤다고 주장하고 있다.

관세율은 2006년 첫 반덤핑관세 부과에서 중국산 6.53-8.69%, 타이완산 6.60-8.69%, 말레이지아산 2.78%이었고 2010년 10월에는 중국산 3.36-3.69%, 타이완산 2.37-7.35%, 말레이지아산 5.59%, 2013년 11월에는 중국산 2.72-3.69%, 타이완산 2.22-7.35%, 말레이지아산 3.96-5.59%을 부과해 하락세를 기록했다.

삼성물산은 덤핑관세율을 2.93%로 낮게 부과받은 Hengli를 통해 2010년부터 중국산을 대거 유입함에 따라 국내시장에 수입제품 비중이 크게 확대된 것으로 파악되고 있다.

Hengli는 수출량을 제한하기로 약속하고 중국기업에 비해 낮은 관세를 부과받았으나 제한 수출량을 넘어섰던 것으로 알려졌다.

Jiangsu Shenghong Science & Technology는 3.69%를 부과 받아 관세율을 감안해도 낮은 가격에 수출이 가능했던 것으로 파악된다.

무역위원회는 삼성물산이 거대 수입기업으로 자리잡고 있어 자국기업의 수익을 우선시해야하는 설립 취지에서 어긋난다고 판단할 정도로 무역기업 및 수입기업에게 관대했던 것으로 파악되고 있다.

삼성물산은 중국산 DTY를 수입하고 있으며 인디아산 수입도 시도했으나 국내기업들의 반대가 극심해 2014년 하반기부터 거래를 중단한 것으로 파악됐다.

하지만, 중소기업들이 난립해 인디아산을 수입하고 있으며 삼성물산은 인디아산 품질이 떨어져 수입량을 줄였고 베트남산 유입을 확대한 것으로 파악되고 있다.

인디아산은 품질이 균일하지 못해 이면사용, 현수막용으로만 투입되고 있어 수입량이 둔화됐었다.

하지만, 국내기업들이 직접 기술직을 파견해 생산조건 등을 직접 설계함에 따라 품질이 크게 개선되고 있어 국내 유입이 확대될 것으로 예상된다.

시장 관계자는 “인디아산은 중국, 베트남산에 비해 뒤처지고 있으나 빠른 속도로 품질이 개선되고 있어 중국, 베트남산과 경쟁할 날이 머지 않았다”고 밝혔다.

폴리에스터, 장섬유 시장 침몰 “우려”

가연기업들이 DTY 수입제품 유입으로 경쟁력이 악화됨에 따라 폴리에스터 장섬유 및 POY 생산기업들은 가동률이 급락하고 있다.

국내 폴리에스터 장섬유 생산능력은 2016년 기준 대한화섬 6만4800톤, 휴비스 10만1800톤, 코오롱패션머티리얼 7만9200톤, 효성22만6000톤, 도레이케미칼 5만9851톤, KP켐텍 3만2898톤, TK케미칼 11만5269톤, 성안합섬 8만톤, 도레이첨단소재 4만4503톤으로 총 80만4321톤으로 파악되고 있다.

하지만, 가동률은 2011년 86%, 2012년 84.4%, 2013년 83.7%, 2014년 79.3%, 2015년 77.9%, 2016년 76.1%로 하락세를 이어가고 있다.

생산량이 2012년 76만2916톤에서 2016년 62만5397톤으로 급감했으며 특히 국내수요가 로컬 포함 2012년 59만7652톤에서 2016년 47만8064톤으로 감소한 것이 크게 작용했다.

여기에 수입이 2012년 14만7810톤에서 2016년 28만6179톤으로 2배 가까이 증가한 것도 큰 영향을 미친 것으로 파악되고 있다.

하지만, DTY는 수입제품 가격이 저렴해 대규모 최신설비를 도입하지 않는 이상 코스트 경쟁력에서 우위를 점하기 어려울 것으로 예상됨에 따라 고부가화 전환이 시급한 것으로 파악되고 있다.

시장 관계자는 “폴리에스터 장섬유는 대기업이 방사공정을 통해 생산하면 여전히 경쟁력을 확보할 수 있으나 장섬유를 연신·가연하는 생산공정은 중국, 동남아, 인디아에 비해 코스트 경쟁력을 확보하기 어렵다”고 밝혔다.

TK케미칼과 성안합섬은 연신·가연설비를 보유하고 있어 반덤핑 제소에 참여하고 있으나 연신·가연설비를 시황 악화로 가동률이 30-40% 수준에 불과한 것으로 파악된다.

휴비스와 도레이케미칼 등은 장섬유가 시장경쟁력을 상실한 것으로 판단하고 단섬유 생산 및 개발에 집중하고 있다.

국내기업들은 장섬유 부문에서 수십억원에서 수백억원에 달하는 영업적자를 기록하고 있는 반면 휴비스와 도레이케미칼은 단섬유 부문에서 흑자를 기록한 것으로 파악된다.

가연기업, 고부가화 시도하고 있으나…

국내 가연기업들은 수입제품 유입으로 경쟁력을 상실함에 따라 특수 그레이드 생산에 집중해 수익 창출을 시도하고 있다.

동호합섬은 가연설비만 가동하고 있는 중소기업 기업 가운데 생산능력이 가장 큰 월 2500톤에 달하는 원사를 가공하고 있으나 2013년에는 60억원의 대규모 자금을 투자해 Teijin 신함섭가연기 5대를 도입했음에도 불구하고 중국, 타이완의 대규모화 투자에 비해서는 역부족인 것으로 판단된다.

다만, 제조기술이 우수해 강도, 신도, 가연부분에서 글로벌 최상의 품질로 인정 받아 수출을 지속할 수 있는 것으로 파악되고 있다.

동호합섬은 Murata 33H 특수사 가연기 10대, Teijin 가연기 5대 등을 투자해 다양한 기능성 신합섬 가공사를 개발·생산하고 있다.

2016년에는 110억원을 투입하며 디에이치무역을 설립해 독일 Barmag 첨단 가연설비 9대와 특수사 연신설비 6대를 가동함으로써 DTY 특수사와 복합사 등을 본격 생산할 방침이다.

FDM 난연사, ACS 흡한속건, SDX 고신축, SD ALY 융착사, FD 플달 고신축사 등이 수입제품에 비해 고부가화제품이며 국내 폴리에스터 장섬유 방사기업들인 효성, 코오롱패션머티리얼 등이 선도하고 있다.

성안합섬은 신규사업으로 나노섬유, 아라미드섬유, 탄소섬유, 생분해성 섬유 등에 투자해 신규사업 확대를 시도하고 있다.

하지만. 대부분 군소기업들은 설비투자에 어려움을 겪고 있어 특수 그레이드 사업에도 진입을 하지 못하고 있다.

최신 가연설비들은 1대당 15억원에 달하지만 국내기업들은 기존 중고 가연설비 등을 구매해 증설하는 수준에 그쳐 투자력에 한계를 나타냄에 따라 중국 및 베트남산에 비해 코스트 경쟁력에서 뒤처지고 있는 것으로 파악된다.

<허웅 선임기자: hw@chemlocus.com>

표, 그래프: <폴리에스터 DTY 수입동향, 폴리에스터 FDY 수입동향, 폴리에스터 POY 수입동향, 폴리에스터 DTY의 반덤핑 관세율, 폴리에스터 장섬유 가동률>