아로마틱(Aromatics) 시장은 중국이 벤젠(Benzene) 수입을 늘리고 일본이  톨루엔(Toluene), 자일렌(Xylene) 수출을 확대함에 따라 역내 거래가 활성화되고 있다.

톨루엔(Toluene), 자일렌(Xylene) 수출을 확대함에 따라 역내 거래가 활성화되고 있다.

중국은 2015년 벤젠 신증설을 본격화하며 수입을 줄이고 자급률 상승에 집중했으나 2016년에는 신증설을 추진하지 않은 가운데 환경규제 강화 등으로 가동률을 높이지 못했으며 페놀(Phenol), SM(Styrene Monomer) 등 유도제품 수요가 꾸준히 증가해 다시 수입을 확대했다.

특히, SM은 미국산 수입에 의존했으나 2016년 가을 미국에서 설비 트러블이 잇따라 발생하면서 가동률을 높임으로써 벤젠 수요 신장에 큰 영향을 미치고 있다.

SK·S-Oil, 벤젠 중국수출 “확대”

국내 벤젠 시장은 생산량이 2016년 582만724톤으로 전년대비 5% 감소한 가운데 수출이 204만4770톤으로 19% 감소했으나 내수가 381만7236톤으로 8% 증가함에 따라 호조를 지속한 것으로 파악된다.

국내 벤젠 생산능력은 SK종합화학이 114만톤으로 최대 수준이며 한화토탈 70만톤, S-Oil 60만톤, 현대케미칼 50만톤이 뒤를 잇고 있다.

수출은 SK종합화학과 S-Oil이 주도하고 있으며 한화토탈은 주로 SM 자가소비에 투입하고 있다.

SK종합화학과 S-Oil은 중국이 2016년 들어 한국산 벤젠 수입을 줄임에 따라 미국 수출에 주력했으나 하반기부터 다시 중국이 한국산 수입을 확대하자 아시아 수출에 집중했던 것으로 파악된다.

중국은 2016년 들어 아시아 계약가격(ACP)이 미국 계약가격(USCP)에 비해 높은 수준을 형성하자 한국산을 외면한 바 있다.

이에 따라 중국 수출량은 7월 6만4867톤, 8월 5만310톤에서 9월 2만344톤으로 격감했으나 중국이 다시 한국산 수입을 확대한 이후 10월 5만5210톤을 회복했으며 11월 8만6773톤, 12월 13만6481톤으로 늘어나 연간으로는 74만6680톤으로 25% 급증했다.

중국은 한국산 뿐만 아니라 전체적으로 벤젠 수입을 대폭 확대한 것으로 파악된다.

전체 수입량은 154만9000톤으로 29% 증가하며 사상 최대치를 갱신했으며, 특히 미국의 SM 설비 트러블 영향이 확산된 11-12월 큰 폭으로 늘어났다.

10월 수입량은 10만1000톤 수준이었으나 11월 17만6000톤, 12월에는 21만1000톤으로 증가했다.

연간 수입량은 한국산이 71만7000톤으로 1위를 나타냈고 일본산 44만톤, 타이산 22만8000톤, 말레이산 7만3000톤 등이 뒤를 이었다.

2017년에도 수입 증가세가 이어지고 있으며 1월에만 23만1000톤을 수입하며 월간 수입량으로는 사상 최대치를 기록했다.

한국산 수입량은 1-8월 103만4901톤에 달해 전년동기대비 131% 폭증하면서 호조를 지속하고 있다.

벤젠, 아시아 가격 1000달러대 돌파…

중국의 벤젠 수입 확대 움직임은 아시아 가격 급등에도 영향을 미쳤다.

아시아 벤젠 가격은 2016년 초 국제유가 급락의 영향으로 톤당 500달러대 초반까지 떨어졌으나 국제유가가 안정세를 되찾고 유도제품 수요가 꾸준히 신장하면서 10월 600달러대를 회복했다.

이후 중국이 한국산을 비롯해 아시아산 수입을 확대함에 따라 수급이 타이트해져 11월 중순 700달러를 돌파했으며 OPEC(석유수출국기구)의 감산 합의에 따른 국제유가 상승까지 겹치며 800달러까지 올랐다.

2017년 초에도 강세가 이어졌으며 현물 거래가격이 한때 1050달러 전후 수준까지 급등한 것으로 알려졌다.

다만, 2월 이후 중국 SM 재고 축적의 영향으로 벤젠 수급도 타이트 상태가 다소 완화돼 3월에는 700달러대로 급락한 것으로 파악되고 있다.

국내 벤젠 시장은 미국 수출이 2016년 1월 12만762톤에 달하고 이후 4만-9만톤대를 유지했으나 중국 수출에 집중함에 따라 11월 4만8999톤, 12월 5만4449톤으로 줄어들어 2017년 1-8월에는 5-6월을 제외하고 2만톤대에 불과했던 것으로 파악된다.

그러나 최근 아시아 가격이 700달러대 후반을 형성한 가운데 미국 현물 거래가격은 허리케인 하비(Harvey) 영향으로 800달러대를 유지하고 있어 다시 미국 수출에 집중할 가능성도 제기되고 있다.

일본, 톨루엔·자일렌 호조 지속

일본은 벤젠 수출 확대는 물론 톨루엔, 자일렌 내수 신장을 통해 아로마틱 시장이 호조를 지속한 것으로 파악된다.

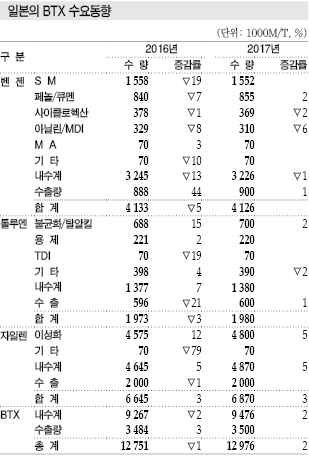

일본 방향족공업회에 따르면, 2016년 BTX 수요는 1275만1000톤으로 1% 감소하는데 그쳤다.

SM 생산능력이 축소된 영향으로 벤젠 내수가 대폭 줄어들었으나 중국을 중심으로 수출이 늘어나 감소폭이 크지는 않았던 것으로 판단된다.

또 P-X(Para-Xylene) 가격 상승 및 수요 회복을 타고 톨루엔 및 자일렌 내수가 꾸준히 늘어나 벤젠 수요 감소분을 상쇄한 것으로 파악되고 있다.

벤젠은 Asahi Kasei Chemicals(AKC)이 2월 SM 1계열 32만톤을 가동중단함에 따라 SM용 수요가 9% 격감했으며 MDI(Methylene di-para-Phenylene Isocyanate)용 역시 생산능력 감축의 영향으로 줄어들었다.

큐멘용은 전년 수준을 유지했으나 페놀용은 9% 감소했다.

내수가 324만5000톤으로 13% 감소한 반면 중국 수출이 44만톤으로 2.3배 폭증하는 등 수출이 88만8000톤으로 44% 급증함에 따라 전체 수요 감소폭이 크지는 않았던 것으로 판단된다.

미국 수출 역시 25만톤으로 4% 증가하고 타이완 수출은 16만8000톤으로 전년 수준을 유지하는 등 호조를 지속했다.

톨루엔과 자일렌은 P-X 생산이 회복된 영향으로 내수가 안정적으로 증가했으며 한국 수출이 활발히 이루어지며 수요가 신장했다.

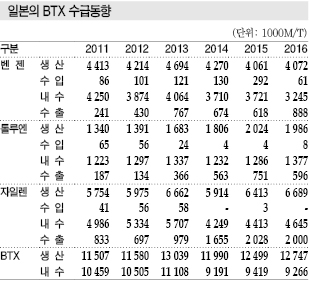

P-X는 시황 악화 등의 영향으로 생산량이 2013년 387만1000톤에서 2014년 282만9000톤으로 크게 감소했으나 2015년 309만3000톤, 2016년 328만6000톤으로 회복됐으며 톨루엔과 자일렌의 내수 신장에 기여했다.

P-X는 2014년 아시아에서 700만톤 이상의 신증설이 이루어지며 시황이 급격히 악화됐으나 2015년 중국이 160만톤을 신규 가동했을 뿐 별다른 신증설이 이루어지지 않았고 2016년에는 계획했던 안건들이 지연되면서 수급이 타이트해져 가격이 안정화됐다.

일본 톨루엔 시장은 불균화·탈알킬용 수요가 68만8000톤으로 15% 증가함에 따라 내수가 크게 늘어났다.

우레탄(Urethane) 원료인 TDI(Toluene Diisocynate)용은 생산능력 감소의 영향으로, 기타 용도는 국제유가 하락에 따라 가솔린 수요가 꾸준히 증가한 영향으로 4% 늘어났다.

하지만, 내수가 늘어난 것과 달리 수출은 감소해 전체 수요는 197만3000톤으로 3% 감소했다.

수출은 한국 수출이 49만6544톤으로 80% 이상을 장악했으며 나머지는 주로 중국과 타이완에 수출했다.

자일렌은 이성화용이 두자릿수 신장하며 내수가 464만5000톤으로 5% 늘어났다.

수출이 다소 감소했으나 전체 수요는 내수 신장의 영향으로 664만5000톤으로 3% 증가했다.

수출은 한국 수출이 129만2462톤으로 70% 가량을 장악했고 나머지는 타이완과 중국 등에 수출했다.

일본은 2017년 자일렌 수요 신장 등을 배경으로 BTX 수요가 1297만6000톤으로 2% 늘어남에 따라 1300만톤대를 넘어서며 사상 최대치를 기록한 2013년 수준에 육박할 것으로 예상되고 있다.

벤젠은 412만6000톤, 톨루엔은 198만톤으로 2016년 수준을 유지하는 가운데 자일렌이 687만톤으로 3% 증가하며 전체 수요 증가를 견인할 것으로 예상된다.

벤젠은 최근 2년 동안 이어진 SM 생산능력 축소가 진행되며 수요가 감소했으나 2017년에는 SM 감축 예정이 없기 때문에 생산설비들이 고가동률을 유지하며 전년수준을 유지할 것으로 예측되고 있다.

톨루엔은 불균화·탈알킬용이 지속적으로 신장해 2016년에는 21% 감소했던 수출이 소폭 증가할 것으로 파악된다. 자일렌은 이성화용이 계속 늘어나며 수출은 전년 수준을 유지할 것으로 예상된다.

PTA·PA, 중국 수출시장 “명암”

P-X는 중국이 PTA(Purified Terephthalic Acid) 자급률을 높임에 따라 역내 거래가 활성화되고 있다.

중국은 한때 PTA를 700만톤 가량 수입했으나 2013년 1200만톤 이상을 신증설하고 2014년에도 1000만톤 가량을 추가하며 자급률을 높여 2016년에는 수입량을 50만톤까지 줄인 것으로 파악된다.

한국산 수입은 2011년 302만2278톤을 기록한 후 2012년 267만9507톤, 2013년 174만4680톤, 2014년 67만4355톤, 2015년 32만56톤, 2016년 8만5673톤으로 감소세를 지속했다.

국내 PTA 생산능력은 2015년 52만톤을 가동중단한 SK유화를 포함해 한화종합화학 200만톤, 삼남석유화학 180만톤, 태광산업 100만톤, 롯데케미칼 60만톤, 효성 42만톤 등 6사 600만톤 체제로 한화종합화학, 태광산업이 중국 수출을 주도하는 가운데 2011년부터 2.0-11.2% 수준의 반덤핑관세가 부과되고 최근 중국이 수출까지 늘리고 있어 아시아 시장점유율 하락이 우려된다.

중국은 PTA 생산능력이 4000만톤을 넘어선 가운데 내수가 3000만톤 수준에 불과해 수출을 본격화하고 있다.

수출량은 2013년 9000톤에 불과했으나 2016년에는 70만톤에 달해 수출이 수입을 넘어선 것으로 나타났다.

국내기업들은 PTA 수출이 줄어들었으나 중국이 PTA 생산 확대를 위해 원료 수입을 늘림에 따라 P-X 시장은 호조를 누리고 있는 것으로 판단된다.

중국은 P-X 수입량이 2016년 1236만1000톤으로 6% 증가했으며 최근 4년 동안 거의 2배 늘어났다.

한국산이 587만6968톤으로 9%, 일본산은 240만5000톤으로 8% 증가했다.

한국산은 2017년 1-8월에도 431만9500톤으로 11% 증가하는 등 호조를 지속하고 있다.

국내 P-X 생산능력은 SK이노베이션 280만톤, S-Oil 185만톤, 한화토탈 170만톤, GS칼텍스 135만톤, 현대오일뱅크 118만톤, 롯데케미칼 80만톤 등 586만톤으로 대부분을 중국에 수출하고 있다.

2016년에는 전체 수출량 643만4612톤 가운데 중국 수출이 587만6968톤으로 91%에 달했던 것으로 파악된다.

아시아 P-X 시장은 중국이 PTA 신증설을 적극 추진하는 가운데 P-X는 생산능력 확대가 제한적으로 이루어짐에 따라 수급타이트 상태가 장기화될 것으로 예상된다.

당초 인디아 Reliance가 220만톤을 신규가동하며 수급이 완화될 것으로 예상됐으나 80만톤만 정상가동하고 있고 대부분 내수에 충당함으로써 시장에 미치는 영향은 미미한 것으로 파악된다.

아울러 2015년 4월 폭발사고를 일으킨 중국 Dragon Aromatics도 160만톤 플랜트를 여전히 재가동하지 못하고 있다.

또 PTA 생산설비가 풀가동을 유지하고 있는 가운데 2/4분기 정기보수가 집중됨에 따라 수급타이트가 더욱 심화된 것으로 파악되고 있다.<강윤화 선임기자: kyh@chemlocus.com>