글로벌 석유화학기업들은 석탄화학 부진이 이어질 것으로 판단하고 에틸렌(Ethylene) 및 PE(Polyethylene) 신증설을 확대하고 있다.

2015년까지 에틸렌 시장을 부정적으로 전망했으나 2016년 이후 중국 정부가 환경규제를 강화하면서 석탄 가격이 급등함에 따라 CTO(Coal to Olefin) 및 MTO(Methanol to Olefin) 건설 및 상업가동이 어려울 것으로 판단하고 에틸렌의 수급타이트 가능성을 제기하고 있다.

Dow, CTO 부진 장기화 예상

Dow Chemical, LyondellBasell 등은 CTO 및 MTO 신규가동이 지연될 것으로 판단하고 ECC(Ethane Cracker Center) 및 PE 증설을 2020년까지 지속적으로 추진할 예정이다.

LyondellBasell의 Bob Patel 대표는 2017년 4월 말 컨퍼런스 콜에서 “올레핀(Olefin) 및 폴리올레핀(Polyolefin) 시장은 당분간 수급타이트를 이어갈 것”이라며 “2017년 상반기에도 미국 수요가 늘어나 PE 재고가 낮은 수준을 계속하고 있다”고 밝혔다.

이어 “대부분 석유화학산업 분석가들은 2017년부터 미국 ECC 신규가동으로 공급과잉이 심화될 것으로 예상했으나 글로벌 수요 증가와 중국의 석탄화학 프로젝트 지연으로 글로벌 에틸렌 가동률이 90% 이상을 유지하고 있다”고 덧붙였다.

LyondellBasell은 2020년까지 에틸렌 가동률이 95%에 달할 것으로 예상하고 있으며 2017년 텍사스 La Porte에 HDPE (High-Density PE) 50만톤 플랜트를 건설해 2019년 하반기부터 신규 가동할 예정이다.

기존 에틸렌 생산설비를 디보틀넥킹해 생산능력을 확대하고 PE를 추가 증설하는 방안도 검토하고 있다.

Dow Chemical 역시 동남아, 중남미, 중국 서부 등을 중심으로 올레핀 및 폴리올레핀 수요가 증가하는 반면 중국의 CTO 및 MTO는 환경규제가 강화됨에 따라 신규가동이 계속 지연될 가능성이 높다고 판단하고 있다.

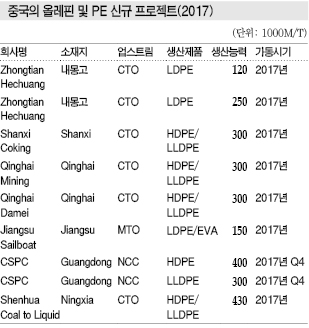

중국은 CNOOC가 2017년 4/4분기에 신규 가동하는 Huizhou 소재 NCC(Naphtha Cracking Center)를 제외하면 CTO 및 MTO 프로젝트가 대부분이나 신규가동이 2-3년 지연됐고 2017년에도 가동을 장담하기 어려운 상태이다.

Dow Chemical은 아람코(Saudi Aramco)와 합작으로 추진하고 있는 Sadara 프로젝트 가운데 LDPE(Low-Density PE) 35만톤, LLDPE(Linear LDPE) 및 HDPE 75만톤을 2016년 4/4분기 신규 가동했으며 2017년 하반기에는 텍사스의 Freeport 소재 고부가화 PE 40만톤, LDPE 75만톤을 상업화할 예정이다.

국내기업, 저유가 믿고 신증설 경쟁 “모험”

롯데케미칼, 한화토탈, LG화학 등 국내 석유화학기업들은 2025년까지 에틸렌 수급이 타이트할 것으로 판단하고 증설을 적극 추진하고 있다.

특히, 저유가 기조가 계속되면 CTO 및 MTO에 비해 경쟁력을 확보할 수 있다는 판단이 에틸렌 증설의 결정적 요인으로 작용하고 있다.

시장 관계자는 “중국은 석탄 가격 강세보다는 NCC가 제조코스트 급락으로 경쟁력을 확보한 영향으로 CTO 및 MTO의 신규 가동을 지연했다”며 “국내기업들도 국제유가가 배럴당 40-50달러를 계속 유지할 것으로 예상하고 신증설을 강행하고 있다”고 밝혔다.

중국은 CTO 248만톤 신증설 프로젝트를 유보했다.

메이저들은 석탄 가격 강세에 따라 CTO의 올레핀 제조코스트가 2014년 톤당 557달러에서 2017년 599달러 수준 상승하나 NCC는 국제유가 폭락으로 2014년 1348달러에서 2017년 580달러로 급락해 CTO 및 MTO에 비해 경쟁 우위를 점할 수 있고 에탄 베이스는 500달러대 초반으로 가장 높은 경쟁력을 확보할 것으로 판단하고 있다.

국내 석유화학기업들은 NCC의 제조코스트가 올레핀 437-450달러로 메이저가 추정하는 ECC의 제조코스트에 비해서도 경쟁력이 높다고 판단하고 있다. CTO 및 MTO는 574달러로 메이저들과 비슷했다.

하지만, 지나치게 NCC 위주의 경쟁력을 긍정적으로 판단함에 따라 글로벌 석유화학 원료 시장에 변수가 작용하면 경쟁력을 상실할 가능성이 높은 것으로 판단되고 있다.

국내기업들은 국제유가가 배러당 80달러까지 상승하지 않는 이상 석탄화학과 경쟁이 가능하고 중국 CTO 및 MTO 가동이 계속 지연돼 수급타이트가 장기화될 것으로 판단하고 있다.

특히, 국제유가는 당분간 80달러를 넘어서기 어려울 것이라고 확신하고 있다.

산업통상자원부는 2015년 베인앤컴퍼니에게 의뢰한 석유화학 경쟁력 분석 컨설팅 프로젝트를 통해 NCC 가운데 에틸렌 생산능력 100만톤 미만인 울산단지를 제외하고 여수 및 대산단지 소재 NCC들은 100만톤을 넘어서 코스트 경쟁력을 확보하고 있다고 판단하고 글로벌 최고 수준으로 올라서기 위해 대규모 증설을 요구하고 있는 것으로 알려졌다.

대한유화는 NCC 증설을 통해 PE용 에틸렌 자급률을 100%로 끌어올릴 계획이며 롯데케미칼, LG화학, 한화토탈 등도 에틸렌을 20만-30만톤 증설할 예정이다.

시장 관계자는 “국내 석유화학산업은 3개 산업단지에 집적돼 연계성이 세계 최고 수준”이라며 “NCC 증설을 통해 수직계열화를 구축하면 글로벌 경쟁력을 강화할 수 있다고 판단하고 있다”고 밝혔다.

그러나 국내 석유화학기업들은 저유가 장기화 전망을 지나치게 신뢰하고 있어 고유가로 전환되면 에탄, 석탄에 비해 코스트가 크게 뒤처져 경쟁력을 상실할 가능성이 우려되고 있다.

중국, 석탄화학 중심 가동률 극대화

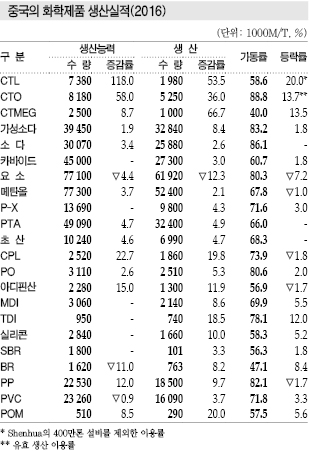

중국은 화학제품 가동률이 점차 상승하고 있는 것으로 판단된다.

중국 석유화학공업연합회(CPCIF)에 따르면, 주요 25개 화학제품 가동률은 2012-2014년 하락세를 나타냈으나 구조조정이 이루어진 2016년에는 69.1%로 전년대비 1.1%포인트 상승했다.

특히, 석탄액화(CTL: Coal-to-Liquid) 등 석탄화학과 TDI(Toluene Diisocyanate) 등은 10%포인트 이상, POM(Poly-acetal), MDI(Methylene di-para-Phenylene Isocyanate)는 5%포인트 이상 상승했다.

반면, 메탄올(Methanol), CPL(Caprolactam), 아디핀산(Adipic Acid), PP(Polypropylene)는 하락한 것으로 나타났다.

석탄화학은 Shenhua가 2016년 말 CTL 400만톤 설비를 완공함으로써 생산능력을 738만톤으로 확대했으며, 석탄가스화는 생산능력이 31억입방미터를 유지한 가운데 가동률은 69.6%로 18.1%포인트 상승했다.

중국은 석탄화학의 가동률을 향상시키며 경쟁력 확보에 주력하고 있다.

가성소다(Caustic Soda)는 203만톤을 신규 가동한 가운데 191만톤이 도태돼 생산능력이 3945만톤으로 늘어났으며 가격이 회복되며 가동률이 1.8%포인트 상승했다.

카바이드(Carbide)는 수요가 안정돼 수출이 11.0% 증가하는 등 호조를 나타냈다.

요소는 내수, 수출 모두 감소해 가동률도 7.2%포인트 하락했다.

PTA(Purified Terephthalic Acid)는 내수가 부진했으나 생산능력을 220만톤 확대해 가동률은 보합세를 나타냈다. P-X(Para-Xylene)는 국내 수급이 꾸준히 타이트한 가운데 가동률은 3%포인트 상승했다.

PP는 CTO 확대를 통해 생산능력이 12.0% 늘어났다.

가동률이 하락한 것은 주로 유기화학제품으로 메탄올은 수입이 880만3000톤으로 58.9% 증가해 가동률이 1%포인트 하락했으며, 아디핀산은 수출이 50% 늘어났으나 내수가 감소해 가동률이 1.7%포인트 하락했다.

CPL은 생산능력을 대폭 확대했으나 수요가 완만히 늘어나는데 그쳐 가동률이 1.8%포인트 하락했다.

CPCIF는 2016년 화학 구조조정이 일정 수준 성과를 거두었으며 2017년에도 이용률을 향상시키기 위해서는 계속 공급과잉을 해소시키며 좀비기업 도태와 수출 확대에 노력해야 한다고 지적하고 있다.

특히, 광역경제권 구상인 「일대일로(一帶一路)」를 바탕으로 수출을 확대해 가동률 향상에 기여할 것을 촉구했다.

2017년에는 생산능력 확대 속도가 전반적으로 둔화돼 P-X, PTA, MDI, TDI, SBR(Styrene Butadiene Rubber), BR, POM, 소다 등은 보합세를 나타낼 것으로 예상된다.

가동률은 석탄화학, 소다, 요소, 메탄올, P-X, PTA, MDI, TDI, 실리콘(Silicone), POM에서 향상될 것으로 예상된다.

초산(Acetic Acid), PO(Propylene Oxide), 합성고무, PP는 보합세를 나타내거나 하락할 것으로 예상된다.

석탄화학 생산능력은 CTL이 1000만톤 이상, CTMEG(Coal-to-Monoethylene Glycol)는 360만톤으로 확대할 예정이다.

소다는 생산능력이 크게 늘어나지 않지만 내수가 3% 정도 신장함에 따라 가동률이 3%포인트 정도 상승할 것으로 예상된다.

요소 가동률은 5-8%포인트 정도 상승할 것으로 예상된다.

메탄올은 CTO 수요 증가 등의 영향으로 생산능력이 460만톤 확대될 것으로 예상된다.

P-X는 생산능력이 크게 늘어나지 않지만 다운스트림인 PTA 수요가 10%포인트 정도 신장해 소비량이 2400만톤 이상, 수입은 1300만톤 이상을 나타낼 것으로 예상된다.

PTA도 생산능력은 현재 수준을 유지하지만 폴리에스터(Polyester) 수요가 꾸준히 증가하며 가동률이 70%를 넘어설 것으로 예상된다.

석유정제는 2016년 가동률이 67.2%로 1.7%포인트 증가했다.

구식설비의 정제능력은 5808만톤 줄였으나 통계방식의 변경으로 정제능력이 8억톤 늘어났기 때문이다.

2017년에는 Yunnan Petrochemical, Huizhou Petroleum 등 2기 3000만톤이 신규 가동하는 가운데 2800만톤 정도가 도태돼 생산능력은 거의 보합세를 나타낼 것으로 예상된다.

<허웅·강윤화 선임기자>

표, 그래프: <중국의 올레핀 및 PE 신규 프로젝트(2017), CTO의 올레핀 제조코스트, NCC의 올레핀 제조코스트, 중국의 화학제품 생산실적(2016)>