중국이 석유이 정제능력 확대에 박차를 가하고 있다.

중국은 석유 정제능력이 7억5000만톤에 달하고 있는 가운데 무려 2억톤에 달하는 신증설 프로젝트를 추진하고 있는 것으로 알려졌다.

그러나 연료유 수요는 예상대로 증가하지 않고 있어 과잉물량이 1억톤 가량에 달하고 있다.

지방에서는 민영기업이 채산성을 무시한 채 대규모 정유공장을 건설하는 구상을 내놓고 있으며 국영 석유기업은 수익환경 악화에 따른 위기감으로 중소기업을 압박하고 있다.

CNPC(China National Petroleum)는 최근 가솔린(Gasoline)을 구입하고 있는 중소기업들에게 사실상 감산을 요구한 것으로 알려졌으며, Sinopec은 2017년 9월 정유공장 감산을 시작할 것으로 예측되고 있다.

가솔린 수요가 급감하고 있기 때문이다.

중국 석유제품 시장은 디젤과 가솔린이 주류를 이루고 있는 가운데 2016년에는 디젤 수요가 한계에 달했고 가솔린도 수요신장률이 10%에서 4% 수준으로 둔화된데 이어 2017년 상반기에는 2%에도 미치지 못한 것으로 나타났다.

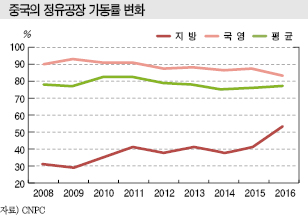

그러나 Shandong 등에 있는 소규모 정유공장들은 생산량을 줄이면 원유 수입량 상한선을 줄일 것으로 우려하고 적자에도 생산을 계속하는 등 생존을 걸고 치열한 경쟁을 벌이고 있다.

증설에 수요침체로 공급과잉 “심각”

글로벌 석유제품 수요는 2016년 27억톤으로 2000년에 비해 5억9000만톤 증가한 반면 석유 정제능력은 수요를 크게 상회하는 수준인 48억7000만톤으로 6억6000만톤 확대됐다.

특히, 중국의 정제능력 확대가 두드러졌다.

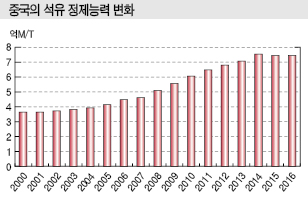

중국은 제11차 5개년계획(2006-2010년)에서 2억톤, 제12차 5개년계획(2011-2015년)에서 1억4000만톤을 확대함에 따라 2016년 말 석유정제능력이 7억5000만톤에 달했다.

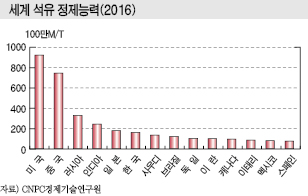

세계 정제능력 점유율은 15%로 19%인 미국에 이어 2위에 올랐으며 미국은 2000년에 비해 2.2%포인트 하락한 반면 중국은 7.0%포인트 상승했다.

아울러 최근 지방 정유공장들도 수천만톤급의 신설 프로젝트를 계획하고 있어 중국 정부는 2020년 석유 정제능력이 8억7000만톤에 달할 것으로 예측하고 있다.

중국은 내수가 증가함에 따라 정제능력을 계속 확대했으나 경제성장 둔화, 친환경 자동차 대두 등으로 디젤, 가솔린 수요 신장이 둔화되고 있다.

이에 따라 2016년부터 1000만톤 가량을 수출하기 시작했으나 최근 우려의 목소리가 높아지고 있다.

인도네시아, 베트남 등 아시아·태평양 지역과 중동은 정유공장 신증설 프로젝트가 집중되고 있고 북미와 러시아도 순수출국 전환이 확실시되고 있다. 인디아도 2020년 석유정제제품 수출량이 130만배럴로 중국과 거의 동일한 수준을 나타낼 것으로 예상되고 있다.

이에 따라 중국의 국영 석유기업들은 수면 아래에서 환경 개선에 힘쓰고 있다.

Sinopec은 정제능력 확대에 따라 대규모 P-X(Para-Xylene) 증설을 앞두고 있으나 수익 악화가 우려됨에 따라 PTA(Purified Terephthalic Acid) 생산기업에 대한 투자 및 인수를 서두르고 있다.

CNOOC(China National Offshore Oil)는 CNPC, Sinopec에 비해 주유소 수가 적고 다운스트림 체인도 약해 석유화학으로 전환하거나 정책적으로 소규모 설비를 도태시켜야 한다는 의견을 제기함으로써 위기감을 숨기지 않고 있다.

소규모 정유공장 난립으로 “몸살”

중국 석유산업은 「티포트」로 불리는 지방 소재 독립계 소규모 정유공장의 난립이 문제로 부상하고 있다.

정유공장은 세계 평균 생산능력이 약 750만톤이나 중국은 405만톤에 불과하고, 특히 탈황설비를 갖춘 정유공장의 비중은 2000년 12.1%에서 2016년 말 41.4%로 급상승했음에도 불구하고 세계 평균인 55.5%에 크게 미치지 못하고 있다.

세계 석유정제 사업자는 2016년 말 기준 646사로 정제능력 2000만톤 이상이 2000년 11사에서 2016년 23사로 증가했고 23사가 세계 정제능력의 13.7%인 6억6500만톤를 차지하고 있다.

중국은 Sinopec 산하의 Zhenhai, Maoming, CNPC 산하 Dalian 등이 2000만톤 이상을 보유하고 있으나 지방 정유공장은 약 70%가 500만톤 이하의 소규모 설비로 Shandong이 전체의 67%를 차지하고 있고 Hebei가 6%, Liaoning, Zhejiang, Ningxia가 5%로 뒤를 잇고 있다.

중국 정부는 석유정제 사업 자유화를 추진해 2015년 7월 티포트에도 수입원유 사용권을 부여했으나 디젤 등 내수가 부족하고 경쟁력 열위로 수출도 어려워 가동률이 낮은 수준을 유지하고 있다.

하지만, Sinopec은 대규모 프로젝트를 단행하고 있다.

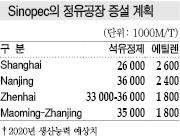

Sinopec은 2020년까지 Shanghai, Zhenhai, Nanjing, Maozhan 소재 정유공장에 2000억위안을 투자해 정제능력을 1억3000만톤으로 30%, 에틸렌(Ethylene) 생산능력을 900만톤으로 80% 확대할 계획이다.

중국은 이미 정제능력 과잉이 약 1억톤에 달하고 있다는 의견이 주류를 이루고 있다.

CNPC 화학공업기획원에 따르면, 중국은 석유제품 소비량이 3억1500만톤으로 원유의 석유제품 생산수율 65%, 정유공장 가동률 80%로 가정하면 합리적인 정제능력은 6억1000만톤으로 2016년 과잉물량이 1억4000만톤에 달한 것으로 추산되고 있다.

중국은 석유제품 수요가 경제성장, 전기자동차(EV) 등 친환경 자동차 보급의 영향으로 2020년까지 3억7000톤 수준에 달할 것으로 예상되고 있다.

CNPC 화학공업기획원의 분석에 따른 합리적인 정제능력은 7억1000만톤이나 실제 8억2000만톤에 달함으로써 1억1000톤 과잉이 계속될 것으로 예측되고 있다.

최근에는 과잉물량을 해외로 공급해 수익을 확보하고 있으나 수출 가능성도 점차 줄어들고 있다.

중국 석유산업 관계자들은 정제산업 전반이 침체될 것을 우려해 모델 전환과 구조조정의 필요성을 언급하며 경쟁력 없는 소규모 설비의 폐쇄를 진행하면서 연료유에서 자급률이 낮은 P-X 등 화학제품으로 전환해야 한다고 강조하고 있다.

지방 정유공장 투자로 수익 악화 “불씨”

중국은 정부가 수입원유 사용권을 민간기업에 개방함으로써 Sinopec, CNPC 등 국영기업 뿐만 아니라 지방 소재 정유공장도 신증설 투자를 활발하게 진행할 수 있는 빌미를 제공한 것으로 나타나고 있다.

2005-2016년 정제능력은 Sinopec이 9670만톤, CNPC가 6915만톤, 기타 1억4408만톤 확대함으로써 메이저를 제외한 기타 부문의 확대물량이 전체의 40%를 차지하는 등 지방에서 대규모 프로젝트가 끊이지 않고 있다.

지방 소재 민간 정유공장은 2015년까지 수입원유 사용권 및 수입 라이센스를 보유하지 않았고 가동률도 40% 수준에 머물렀을 뿐만 아니라 Sinopec, CNPC로부터 유황분이 높은 중유 등을 조달함으로써 소규모 설비의 비효율적 가동, 생산제품의 저품질화 문제가 부상했다.

중국 정부는 국영 석유기업의 독점 타파, 환경부하 저감, 에너지 이용효율 향상 관점에서 2015년 기준을 충족시키는 가솔린 생산 등을 조건으로 지방 정유공장에도 원유 수입권을 부여했다.

이에 따라 2017년 5월 말 기준 29사가 수입원유 사용권을 확보했으며 할당량이 약 8500만톤에 달한 것으로 파악되고 있다.

지방기업의 가동률은 2016년 약 50%를 넘어섰다.

총 정제능력은 2020년 8억7000만톤으로 확대되고 지방 정유공장의 점유율이 38%로 2016년에 비해 4%포인트 상승할 것으로 예상되고 있다.

다만, Sinopec과 CNPC는 정제산업의 경쟁이 치열해지는 것을 꺼리는 경향이 있어 현재 수입원유 사용권 접수를 정지한 상태이다.

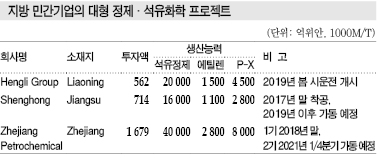

지방 정유공장의 투자가 활발해지고 있는 가운데 특히 섬유기업의 투자가 눈에 띄고 있다.

Zhejiang Petrochemical은 Jusan에서 4000만톤 정유공장을 중심으로 한 정제·석유화학 프로젝트를 진행하고 있다.

PTA 생산기업인 Tongkun Group이 20%를 투자했으며 P-X 생산을 통해 폴리에스터(Polyester) 체인을 강화하는 것을 목표로 하고 있다.

중국 P-X 시장은 생산능력이 1380만톤에 달하고 있는 가운데 1236만톤을 수입해 자급률이 50%에도 미치지 못하고 있다.

Hengli Group도 2019년 Dalian 소재 석유정제 2000만톤 설비를 중심으로 석유정제·석유화학 설비를 가동할 계획이나 정제 사업은 연료유 공급과잉 등의 영향으로 수익을 기대할 수 없어 화학제품에 기대를 걸고 있는 것으로 알려졌다.

그러나 환경영향 평가를 통과한 Jusan 이외의 대규모 프로젝트는 자금을 충분히 마련하지 못해 실현 가능성 자체를 우려하는 목소리가 높고 생산제품의 경쟁력도 의문시되고 있다.

또 섬유 원료 뿐만 아니라 나프타(Naphtha) 크래커에서는 연료유, 각종 화학유분이 발생하고 생산규모가 거대한 만큼 미세한 가동률 변동으로도 시황에 막대한 영향을 미칠 수 있어 공급과잉을 초래할 가능성이 제기되고 있다.

표, 그래프: <중국의 정유공장 가동률 변화, Sinopec의 정유공장 증설 계획, 세계 석유 정제능려(2016), 중국의 석유 정제능력 번화, 지방 민간기업의 대형 정제·석유화학 프로젝트>