LPG(액화석유가스)는 국제유가 상승에 따라 수익성이 악화된 것으로 파악된다.

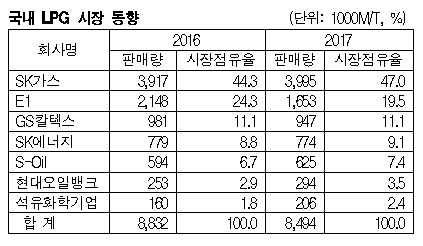

한국석유공사의 「LPG 시장점유율 현황」에 따르면, 국내 LPG 판매량은 2017년 849만4000톤으로 전년대비 33만8000톤 감소한 것으로 나타났다.

SK가스는 399만5000톤으로 7만8000톤 증가하며 시장점유율이 47%로 2.7%포인트 높아졌다.

가정‧상업용이나 택시 등 자동차용 부탄(Butane) 판매량은 크게 변하지 않았으나 자회사인 SK어드밴스드가 2016년부터 PDH(Propane Dehydrogenation) 플랜트를 상업가동하면서 프로판(Propane) 공급량이 늘어났기 때문이다.

아울러 SK종합화학, 효성, LG화학, 롯데케미칼 등 석유화학기업에 대한 공급량이 늘어나고 벌크로리를 이용한 산업체에 대한 공급량 역시 증가해 판매량 및 시장점유율 향상에 기여한 것으로 파악된다.

E1은 2015년 판매량 185만3000톤으로 시장점유율 24.6%, 2016년에는 214만8000톤에 24.3%를 차지했으나 2017년에는 판매량이 165만3000톤으로 줄어들며 시장점유율도 19.5%로 4.8%포인트 낮아졌다.

2010년 이후로 자동차용 LPG 시장이 계속 위축되고 있고 동방도시가스산업이 2017년 자회사에서 제외되면서 개인법인으로 전환된 영향이 반영된 것으로 파악된다.

2010년 이후로 자동차용 LPG 시장이 계속 위축되고 있고 동방도시가스산업이 2017년 자회사에서 제외되면서 개인법인으로 전환된 영향이 반영된 것으로 파악된다.

또 SK가스는 자체설비를 갖추어 나프타(Naphtha) 대신 석유화학용으로 투입할 수 있으나 E1은 석유화학용 사업을 영위하고 있지 않아 수익성 악화를 피하지 못한 것으로 판단되고 있다.

고도화시설을 갖춘 정유기업들의 시장점유율 향상도 눈에 띄었다.

SK에너지, GS칼텍스, S-Oil, 현대오일뱅크 등은 P-X(Para-Xylene), 올레핀 등을 추가 증설하거나 가동률을 높이면서 늘어난 LPG 생산량을 정제공정에 투입하는 등 자가소비하지 않고 LPG 시장에 유통시키며 일정 부분 영향력을 발휘했다.

국내 LPG 시장은 2018년에도 LPG 자동차 수요 신장 한계, 석유 및 LNG(액화천연가스) 등 경쟁연료와의 경쟁 심화, 나프타 대체수요 신장 둔화 등으로 큰 호황을 누리지는 못할 것으로 예상된다.

이에 따라 공급기업들이 임대 LPG 충전소를 활용해 산업체 또는 음식점 등 LPG 사용량이 많은 곳을 대상으로 직접 판매량을 확대할 가능성이 높아 보이며 해외시장을 겨냥한 트레이딩 거래 확대에 나서는 곳도 많을 것으로 예측되고 있다. <강윤화 기자>