|

일본, 인구 감소로 수요 정체 … 고기능화 요구로 연구개발 강화

2018년 3월 19일

공공 하수·분뇨처리 및 민간 산업폐수 처리에 사용되는 응집제 시장이 위축되고 있다.

응집제는 무기계와 유기계 고분자응집제로 분류되며 유기계 고분자 응집제는 매우 높은 분자량의 수용성 폴리머로 가교흡착능력이 뛰어나 수중 현탁질 응집처리 및 슬러지 탈수처리 등에 채용되고 있다.

소량 첨가만으로도 뛰어난 응집작용을 보이며 슬러지 소각처리 시 무기응집제에 비해 재가 발생하지 않는 특징을 바탕으로 다양한 분야에 응용되고 있다.

유기계 고분자응집제는 전하에 따라 음이온·비이온계와 양이온계로 분류되며 각각 가루 타입과 액체 타입으로 생산된다.

음이온·비이온계는 폴리아크릴아미드(Polyacrylamide)가 주성분이며 음이온계에는 카복실기, 설폰산기를 가지는 모노머 구조 단위가 포함된다.

또 각종 용도에 적합한 조성·분자량 그레이드가 다양하게 있다.

일본은 주로 종이·펄프, 토목·건설, 준설, 화학, 기계, 철강 등 산업폐수 응집침전처리, 주성분이 무기성분인 슬러지 탈수처리 등에 사용하고 있으며 전체 수요는 크게 변화하지 않고 있다.

공공투자 예산이 감축된 영향으로 토목·건설, 준설용 수요 회복이 지연되고 있으나 철도공사에 따른 터널 굴삭, 인프라 정비에 따른 토목용 수요는 단기적인 신장이 기대되고 있다.

도쿄올림픽·패럴림픽 관련 수도권 재개발·정비 및 건축공사에 따른 수요도 안정세를 나타내고 있다.

일본은 2015년 정수 분야의 폴리아크릴아미드계 고분자응집제 적용방법 및 국내외 이용사례를 정리한 「고분자응집제 사용 가이드라인」을 발행했다.

정수 분야는 폴리아크릴아미드계 고분자응집제 수요가 단기적으로 대폭 증가할 가능성은 낮으나 장기적으로는 성장세를 보일 것으로 예상되고 있다.

양이온계는 DAM(Dimethylamino Ethyl Methacrylate)계, DAA(Dimethyl-amino Ethyl Acrylate)계와 여기에 4급 암모늄기를 가지는 모노머 구조 단위로 구성되는 공중합체, PVAD(Polyvinyl Amidine)계 등이 주류를 이루고 있다.

주로 하수오니를 비롯한 오니의 탈수·농축에 투입되며 음이온기를 함유한 양성계 양이온 폴리머는 기본적으로 양이온계와 동일한 용도로 사용되고 있다.

양이온계는 비이온·음이온계에 비해 그레이드가 다양하며 용도 및 처리오니의 성상에 따라 선택해 사용하는 것으로 알려졌다.

오니 탈수에 사용되는 탈수기는 종류에 따라 필요한 약제 특성도 달라지기 때문에 다양한 응집제가 개발되고 있다.

기존에는 벨트프레스 탈수기에 적합한 DAM계가 주류를 이루었으나 원심탈수기 등이 보급되면서 DAA계가 크게 신장했다.

최근에는 생활환경 변화, 대도시권 하수처리 집중화, 오니 감량화로 오니 성상 및 탈수기에 따라 고분자응집제에 대한 요구성능이 고도화되고 있으며, 성능이 뛰어난 양성계, PVAD계 수요가 신장하고 있다.

일본 고분자응집제 수요는 하수도 보급률 상승과 함께 확대될 것으로 예측됐으나 인구 감소의 영향으로 크게 변화하지 않으며 3만6500톤 수준을 유지하고 있다.

2016년 음이온·비이온계 수요는 토목·건설, 종이·펄프용이 감소했음에도 1만2000톤으로 2015년과 비슷한 수준을 형성한 것으로 추정된다.

양성계, PVAD계를 포함한 양이온계 수요는 2만4500톤 수준으로 유기계 고분자응집제 시장의 66%를 차지하고 있으며 지방정부의 공공·유역 하수도, 시뇨, 농업 폐수처리장 확충과 동시에 꾸준히 증가하고 있다.

민간산업의 유기계 오니 탈수에도 폭넓게 사용되고 있고 경기에 좌우되지 않는 하수도·분뇨 등의 공공 분야가 약 50%를 차지하고 있으며 나머지는 종이·펄프, 식품, 축산 등 산업폐수용이 대부분이다.

국제유가는 2016년 초 배럴당 30달러대에 머물렀으나 이후 안정적인 수요, 산유국 생산 협조, 미국 재고 동향에 좌우되며 WTI(서부텍사스 경질유)가 50달러대까지 상승했다.

이에 따라 일본산 나프타(Naphtha) 기준가격도 오르며 유기계 고분자응집제 원료가격에 영향을 미치고 있다.

일본 유기계 고분자응집제 시장은 수입제품이 일정수준 점유율을 확보하고 있으나 더이상 증가할 가능성은 낮게 나타나고 있다.

품질 안정성, 다양한 라인업, 토탈서비스에 대한 신뢰도 면에서 일본제품이 앞서고 있기 때문이다.

환율 및 국제유가가 극단적으로 변동되지 않는 한 고분자응집제 가격도 크게 변화하지 않아 음이온·비이온계는 kg당 500-1100엔, 양이온계는 600-1300엔으로 예년 수준을 지속할 것으로 예상된다.

일본은 정부의 경제성장 정책, 일본은행의 금융완화 시책에 따른 기업수익 개선으로 최근 들어 제조업 설비투자가 증가하기 시작했다.

또 도쿄올림픽·패럴림픽에 대비한 건설공사 등으로 일시적인 수요 신장이 예측되는 반면 하수도 보급률이 정점에 달해 공공하수 등은 크게 증가하지 않을 가능성이 높게 나타나고 있다.

이에 따라 일본 유기계 고분자응집제 수요는 양이온계, 음이온·비이온계 모두 현재와 비슷한 수준을 유지할 것으로 예상된다.

아울러 고분자응집제는 새롭게 개발된 탈수기에 대한 적응, 발생오니의 감량화, 하수오니의 바이오매스 활용, 소각 시 이산화탄소(CO2) 배출 감축, 연료코스트 감축을 위한 탈수성능 향상 등 고성능화가 요구되고 있다.

따라서 점차 고도화되고 있는 시장니즈에 대응할 수 있는 차별제품 및 신제품 개발을 포함한 R&D가 크게 중요해지고 있다.

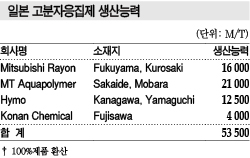

표, 그래프: <일본 고분자응집제 출하비중, 일본 고분자응집제 생산능력>

|