중동 석유화학기업들이 셰일(Shale) 혁명에 대한 대응에 박차를 가하고 있다.

중동 석유화학기업들은 글로벌 수급을 주도하는 수준으로 성장한 가운데 셰일혁명의 영향으로 미국의 경쟁력이 부활함에 따라 사업전략 전환이 불가피해지고 있다.

신흥국 경제 발전을 좌우하는 석유화학 프로젝트는 원료 및 에너지 정세가 격변하고 국제적인 정치·경제 정세가 불투명해짐에 따라 진행이 주춤했으나 최근 2020-2030년대를 목표로 하는 신규 프로젝트가 잇따라 부상하고 있다.

산유국 국영기업들은 셰일혁명에 따라 원유 공급과잉이 장기화될 것으로 예상하고 다운스트림을 강화하고 있으며 석유정제·석유화학 통합 프로젝트를 통해 생산제품을 다양화함으로써 글로벌 시장에 대한 접근성을 향상시키는 전략을 추진하고 있다.

기술·시장을 장악하고 있는 화학·석유 메이저와 공동으로 사업타당성 조사를 실시하는 등 국경을 넘어선 다양한 협력을 통해 2020년대 경쟁 환경에 대비하는 움직임을 가속화하고 있다.

중동, 에탄 고갈로 경쟁력 약화 우려

중동 석유화학 시장은 1980년대 중반 사우디 사막에 에틸렌(Ethylene) 및 유도제품 생산설비가 등장한 이후 에탄(Ethane)의 압도적 경쟁력을 바탕으로 급속히 성장했다.

글로벌 에틸렌 생산능력에서 중동이 차지하는 비율은 2000년 7%에 불과했으나 130만톤급 대형 크래커가 잇따라 완공된 2010년 17%, 2015년 20%로 상승했다.

2015년 기준 총 생산능력은 3000만톤에 달했으며 걸프협력회의(GCC) 2300만톤 가운데 사우디가 1520만톤으로 50% 이상을 차지했다.

그러나 저렴한 에탄을 바탕으로 세계시장을 석권하고 있는 중동의 성장모델은 한계에 이르고 있다.

에탄 고갈이 현실화되고 있기 때문이다.

사우디, 쿠웨이트, UAE에서는 신규 에탄 크래커 건설 프로젝트의 진행이 늦어지고 있으며 이란, 카타르, 이라크는 에탄을 확보할 수 있는 부지가 있음에도 국제정세 불안, 국제유가 하락에 따른 경제성 약화로 프로젝트를 보류하거나 중단하고 있다.

이에 따라 중동 석유화학 프로젝트는 기초원료로 나프타(Naphtha)와 LPG(액화석유가스) 등을 혼합 투입할 수 있는 크래커 건설, 정유공장 증설과 통합해 프로필렌(Propylene), 아로마틱(Aromatics), 부타디엔(Butadiene) 등 에틸렌 계열 이외의 밸류체인에 중점을 둘 것으로 예상되고 있다.

중동은 사우디, 쿠웨이트, 바레인을 중심으로 아로마틱 생산능력이 2013년 4070만톤에서 2020년 5500만톤으로 확대될 것으로 예상되고 있다.

유도제품 다양화 및 스페셜티화와 연동하는 움직임으로, 산유국들은 국제유가가 폭락함에 따라 수익 다각화가 선결과제로 부상하고 있어 정유부문과 통합된 석유화학 다운스트림 강화가 자연스러운 흐름으로 자리 잡아가고 있다.

아람코, 글로벌 메이저와 합작투자 활발

아람코(Saudi Aramco)는 2번의 석유위기를 계기로 1980년 사우디 정부가 국유화한 이후 원유 생산능력을 확대함으로써 글로벌 수급의 스윙 프로듀서로 OPEC(석유수출국기구) 위에 군림했으나 다운스트림은 수출용 석유제품 등으로 한정되고 석유화학 등 공업용은 원료·연료 공급에 머물렀다.

21세기 들어서는 신흥국 경제발전, 대체연료 대두 등에 따른 수급구조 변화에 대응하기 위해 글로벌 통합형 사업구조로 전환하기 시작했다.

이에 따라 합작 프로젝트를 활발하게 추진하고 있다.

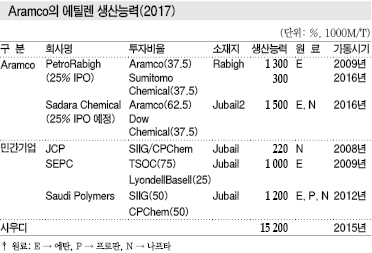

아람코는 Sumitomo Chemical과 합작으로 총 100억달러를 투입해 사우디 최초의 석유정제와 에탄 분해를 조합한 통합 컴플렉스를 건설했다.

2005년 합작기업 PetroRabigh를 설립한 후 2009년 No.1 에틸렌 130만톤, 프로필렌 90만톤의 스팀 크래커를 중심으로 PE(Polyethylene), EG(Ethylene Glycol), 폴리올(Polyol) 등 석유화학제품 총 240만톤 플랜트를 완공해 가동하고 있다.

PetroRabigh No.2는 에틸렌 30만톤, 프로필렌 20만톤을 증설함과 동시에 엘라스토머(Elastomer), 아로마틱, MMA (Methyl Methacrylate), PA(Polyamide) 6 등 다양한 유도제품 플랜트를 추가하는 프로젝트를 진행해 2017년부터 상업가동에 들어갔다.

나프타 300만톤을 원료로 투입하는 P-X(Para-Xylene) 180만톤, 벤젠(Benzene) 40만톤을 포함해 화학제품 생산능력을 총 500만톤 확대한 것으로 알려졌다.

2011년 Dow Chemical과 합작 설립한 Sadara Chemical은 총 200억달러를 투입해 JubailⅡ 소재 SATORP 정유공장 인근에 석유화학 컴플렉스를 건설했다.

사우디 최초의 혼합원료 크래커를 중심으로 총 26개 플랜트로 이루어져 있으며 2016년 말 완공해 가동하고 있다.

스팀 크래커는 생산능력이 에틸렌 150만톤, 프로필렌 40만톤으로 분해설비 12개 가운데 에탄용이 7개, 나프타용이 5개이며 나프타용 중 3개는 가스·액체원료도 투입할 수 있는 것으로 파악되고 있다.

랑세스(Lanxess)와는 합성고무 사업을 강화하고 있다.

2015년 9월 랑세스의 합성고무 사업 지분 50%를 취득했으며 2016년 4월 50대50 합작으로 아랑세오(Arlanxeo)를 설립했다.

아랑세오는 매출규모가 32억달러로 EPDM(Ethylene Propylene Diene Monomer)은 글로벌 시장점유율이 22%로 1위, 부틸고무(Butyl Rubber)는 ExxonMobil에 이어 2위를 차지하고 있는 등 각종 합성고무 시장에서 TOP3에 들고 있다.

앞으로 3년간 글로벌 합성고무 생산능력이 200만톤에 달하는 랑세스 사업과 통합하고 아람코의 저코스트 원료로 전환할 방침이다.

양사는 5년 동안 투자비율을 유지하기로 합의했으나 랑세스는 순수 스페셜티 화학기업으로의 전환을 서두르고 있어 사실상 아람코의 주력사업으로 평가되고 있다.

정유공장 중심으로 다운스트림 강화

아람코는 대규모 석유정제·석유화학 통합 프로젝트를 적극 추진하고 있다.

프랑스 토탈(Total)과 함께 총 98억달러를 투입해 2013년 9월 완공한 SATORP 정유공장은 원유처리능력이 일일 40만배럴로 P-X 70만톤을 포함해 벤젠, 프로필렌 등 석유화학 원료를 병산하고 있으며 증설까지 검토하고 있는 것으로 알려졌다.

2014년 9월에는 Sinopec과 합작으로 총 100억달러를 투자해 원유처리능력이 40만배럴인 YASREP 정유공장을 건설했으며 벤젠 14만톤 생산설비도 가동하고 있다.

이밖에 Jizan 경제도시에 단독으로 100억달러를 투입해 40만배럴의 정유공장을 건설하고 있으며 P-X 120만톤을 포함해 석유화학제품도 생산할 계획이다.

해외투자도 강화하고 있다.

중국에서는 사이노펙(Sinopec) 50%, 엑손모빌(ExxonMobil) 25%, 아람코 25% 투자한 Fujian Refining & Petrochemical이 2009년 석유정제·석유화학 컴플렉스를 본격 가동했으며 CNPC와는 2016년 협력협정을 체결해 Yunan, Guangxi 소재 정유공장에 대한 자본참여를 결정했다.

CNCOOC와도 원유 공급, 태양광패널 생산 등과 관련해 협력협정을 체결했다.

동남아시아에서는 인도네시아 국영 석유기업 Pertamina의 3개 정유공장 증설 계획에 참여키로 합의했으며 Cilecap 정유공장은 아로마틱 60만톤 이상, 프로필렌 16만톤 증설도 계획하고 있다.

말레이지아에서는 국영 정유기업 Petronas가 추진하고 있는 RAPID 프로젝트에 70억달러(약 8조원)를 투자할 예정이다.

2017년 2월 RAPID 개발과 관련된 투자협약(SPA)을 체결했으며 70억달러를 투입해 프로젝트 지분 50%를 확보하고 정유 및 석유화학 플랜트 건설을 담당할 예정이다.

RAPID는 말레이 남부 Johor주 Pengerang에 일일 30만배럴의 석유정제설비, 유로 5 레벨에 대응한 가솔린과 디젤을 포함한 석유제품 생산설비, 석유화학제품 350만톤 생산설비를 구축하는 프로젝트로 석유정제설비는 2019년 상업가동을 예정하고 있다.

S-Oil, 석유화학 시장에 본격참여

국내에서는 아람코가 최대주주인 S-Oil이 울산 소재 대규모 정유·아로마틱 컴플렉스를 가동하고 있는 가운데 2018년 가동을 목표로 석유화학 플랜트를 건설하고 있다.

총 4조7890억원을 투입해 잔사유를 프로필렌, 휘발유 등 고부가가치제품으로 전환하는 RUC(Residue Upgrading Complex)와 PP(Polypropylene) 40만톤 및 PO(Propylene Oxide) 30만톤을 생산하는 ODC(Olefin Downstream Complex) 건설을 진행하고 있다.

해당 프로젝트는 4월 기계적 완공을 마친 후 5월 시험가동에 돌입해 3/4분기 풀가동이 이루어질 것으로 예상되고 있다.

가동은 정유, 석유화학제품 순으로 진행할 예정이며, 중질유 탈황시설(RHDS), 접촉분해시설(HS-FCC) 등 잔사유 고도화 설비를 먼저 가동하고 이후 PP, PO 등을 제조하는 ODC를 상업화할 계획이다.

S-Oil은 RUC & ODC 프로젝트에 2017년까지 3조3000억원을 투입했고 2018년 나머지 1조5000억원을 집행할 예정이다.

예상되는 내부 수익률은 18.3%이며 투자회수 기간은 6년 정도로 예상하고 있다.

RUC & ODC 프로젝트는 천문학적인 자금을 투입한 S-Oil 창사 이래 최대 프로젝트일 뿐만 아니라 국내에서 시행된 단일 플랜트 공사 중 역대 최대급으로 파악되고 있다.

S-Oil은 하반기부터 해당 프로젝트의 상업화를 통해 부가가치가 높은 석유화학부문을 강화함으로써 전통적인 정유기업에서 탈피해 성장을 가속화할 수 있을 것으로 기대하고 있다.

<정세진·강윤화 기자>