P-X(Para-Xylene)는 글로벌 수요가 4000만톤 이상으로 증가한 가운데 중국이 신장을 주도하고 있다.

중국은 P-X 수입량이 2002년 27만5000톤에 불과했으나 2003년 100만톤대로 급증했고 2010년을 제외하고 계속 증가세를 유지함으로써 2017년에는 1443만8000톤에 달했다.

중국은 P-X 생산능력이 1400만톤, 가동률은 70-80% 수준으로 추정되고 있다.

그러나 2019년 이후 400만톤 프로젝트 2건을 추진하고 있어 자급률 상승이 불가피해지고 있다.

국내에서는 SK인천석유화학, SK종합화학, 울산아로마틱스를 계열사로 거느리고 있는 SK이노베이션과 GS칼텍스, 에쓰오일, 롯데케미칼, 한화토탈, 현대코스모 등이 P-X를 생산하면서 수출을 주도하고 있다.

하지만, SK종합화학을 비롯해 SK인천석유화학, 한화토탈, 현대코스모는 중국 수출의존도가 높아 중국의 자급률이 상승하면 직격탄을 맞을 것으로 우려되고 있다.

PTA, 2022년 수요 7200만톤으로 증가

P-X는 PTA(Purified Terephthalic Acid) 수급타이트가 곧 종료될 것으로 예상되면서 대책 마련이 시급해지고 있다.

일본 경제산업성이 공표한 세계 석유화학제품 수급동향에 따르면, 글로벌 PTA 생산량 및 수요는 모두 중국이 절반 이상을 차지하고 있으며 중국비중이 날로 높아지고 있다.

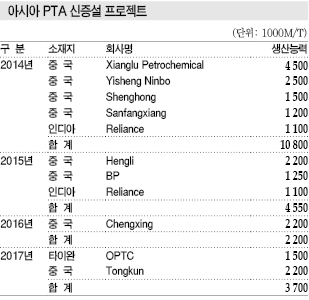

중국은 최근에도 PTA 신증설에 주력하고 있어 2022년에는 수요초과 상태가 종료될 것으로 예상되고 있다.

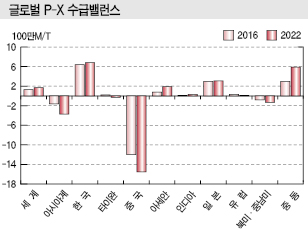

반면, 원료 P-X는 중국 수요 초과량이 2016년 1200만톤에서 2022년 1550만톤으로 확대될 것으로 분석되고 있다.

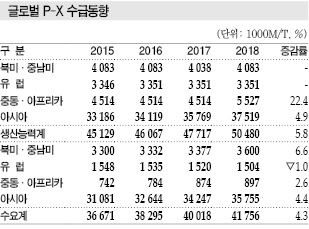

P-X는 글로벌 수요가 2016년 3880만톤으로 4000만톤에 육박했고 연평균 4.2% 신장해 2022년에는 4960만톤에 달할 것으로 예상되고 있다.

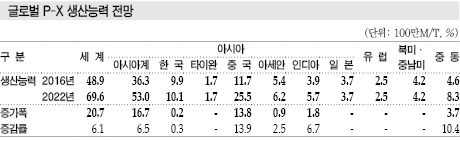

중국이 생산능력을 1170만톤에서 2500만톤으로 확대할 예정이지만 환경규제 강화의 영향으로 생산량이 크게 늘어나지는 못해 2022년 수요가 공급보다 1550만톤 많을 것으로 예측되고 있다.

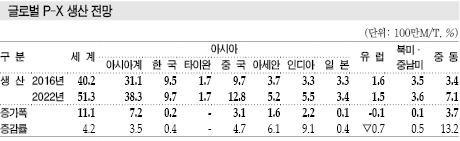

PTA는 글로벌 수요가 2016년 5710만톤에서 2022년 7200만톤으로 연평균 4.4% 늘어나지만 생산능력이 6930만톤에서 9430만톤으로 5.3% 확대되면서 수요초과에서 공급과잉으로 전환될 가능성이 제기되고 있다.

P-X 생산능력 2018년 1051만톤으로 확대

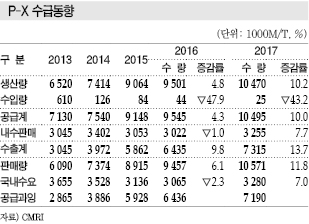

국내 P-X 수요는 2017년 328만톤으로 최근 5년간 연평균 2.7% 감소했다.

P-X 수요는 2012년 414만톤에서 2013년 397만톤으로 줄어 300만톤 체제에 들어선 이후 지속적으로 감소세를 나타내고 있다.

P-X 수요비중이 98%에 달하는 PTA 생산량이 최근 5년간 연평균 4.6% 감소한 것과 궤를 같이하고 있다.

반면, 생산과 수출은 큰 폭의 증가세를 나타내 생산량은 2017년 1074톤으로 1000만톤을 넘어섬으로써 최근 5년간 연평균 12.6% 증가했으며, 수출량은 2017년 731만5000톤으로 연평균 24.5% 급증했다.

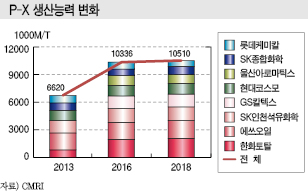

P-X 생산 증가는 2014년 전후 생산능력 확대는 물론 신규참여가 봇물을 이루었기 때문이다.

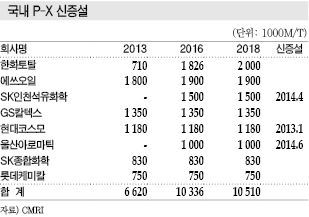

가장 먼저 규모화를 단행한 에쓰오일은 2011년 컨덴세이트(Condensate) 베이스 P-X 생산능력을 90만톤 확대해 총 180만톤 체제를 갖추었고, 뒤를 이어 현대코스모가 2013년 80만톤을 증설해 118만톤으로 확대했다.

특히, 2014년에는 신증설이 피크를 이루어 한화토탈이 100만톤을 증설해 177만톤 체제를 갖추었고, SK종합화학과 일본 JXTG에너지가 합작한 울산아로마틱스 100만톤, SK인천석유화학이 135만톤 플랜트를 신규 건설했다.

국내 P-X 생산능력은 2012년 574만톤에서 2015년 1008만톤으로 100% 가까이 확대돼 1000만톤 체제를 넘어섰으며 한화토탈, SK인천석유화학 등이 증설을 마무리한 2018년에는 1051만톤에 달했다.

한국·일본 합작투자로 수출의존도 확대

과잉 신증설은 P-X의 수익률이 2010년 초반 10%대에 달하고 중국의 자급률이 상대적으로 낮아 수출가능성이 높다는 판단 아래 석유화학기업은 물론 정유기업들이 적극적으로 참여했기 때문이다.

일본 정유기업과 국내 석유화학기업의 이해관계가 맞아떨어져 합작형태로 P-X 생산설비를 한국에 건설한 후 중국시장 공략을 추진한 것도 원인으로 작용했다.

일본 정유기업들은 일본 정부의 13% 고도화율 정책에 따라 수출로 처리하던 HSR(Heavy Straight cut Naphtha)을 P-X로 고도화하고 자체투자의 위험부담을 줄이는 방안으로 한국 투자를 적극 추진했다. 일본은 원료를 공급하고 한국기업은 생산 및 판매에 주력한다는 전략이다.

현대오일뱅크와 일본 코스모오일(Cosmo Oil)이 합작한 현대코스모, SK종합화학과 JXTG에너지가 합작한 울산아로마틱스가 대표적이다.

한화토탈과 SK인천석유화학이 원료 다원화 측면에서 컨덴세이트라는 경쟁력 있는 원료를 선택해 원가를 5-10% 낮춤으로써 아로마틱(Aromatics) 사업을 강화할 수 있을 것으로 기대한 것도 영향을 미쳤다.

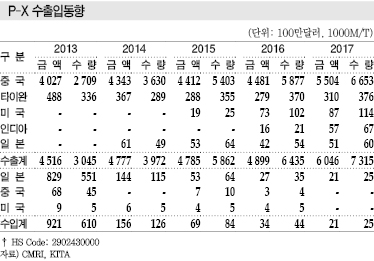

그러나 P-X 생산능력을 급격히 확대함으로써 P-X의 수출의존도가 크게 높아져 2013년에는 47% 수준으로 50%를 밑돌았으나 2017년에는 70%에 육박했다. 전체 수출에서도 중국비중이 91%로 절대적이고 타이완은 5%, 미국은 2%에 불과한 것으로 파악되고 있다.

수익성 호조 장기화는 “불가능한 꿈”

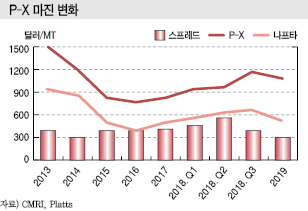

국내 P-X 생산능력이 급격히 확대되면서 에쓰오일과 SK종합화학이 아시아 계약가격을 조정할 수 있는 메이저의 위치에 올랐으나 2013년과 같은 높은 스프레드를 유지하기는 힘든 상황이 이어지고 있다.

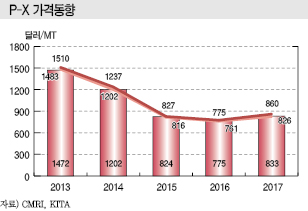

2013년 P-X 현물가격이 FOB Korea 톤당 1472달러, 나프타(Naphtha)가 MOPJ(Mean of Platts Japan) 톤당 922달러로 P-X와 나프타의 단순 스프레드는 톤당 550달러로 매우 높았으나 2014년 338달러로 스프레드가 줄어든 이후 2015년 326달러, 2016년 375달러, 2017년 338달러로 양호하기는 했으나 300달러 초중반에 머물렀다.

2018년 스프레드는 다시 회복돼 3분기에는 P-X가 FOB Korea 1167달러, 나프타가 C&F Japan 666달러로 스프레드가 501달러에 달해 마진이 크게 개선됐고 4분기까지 호조가 이어졌다.

P-X 시세가 예상외로 강세를 보인 가운데 나프타는 500달러 이하로 떨어지는 등 원료와 중합제품 가격이 반대로 움직였기 때문이다.

3분기 폭등 사태는 한화토탈이 9월 P-X 126만톤 플랜트의 정기보수를 실시함은 물론 중국 동부 연안을 중심으로 태풍이 자주 상륙하면서 하역에 차질을 빚을 것이라는 우려로 가수요가 발생했기 때문으로 파악되고 있다.

그러나 일시적인 현상으로 중국의 폴리에스터(Polyester)섬유 가동률이 80-85%에서 12월 50-55%로 급격히 하락함으로써 중국의 P-X 신증설이 정상화되면 수급이 크게 뒤바뀔 것이라는 우려가 제기되고 있다.

최근 중국이 SM(Styrene Monomer), 페놀(Phenol) 등 수출의존도가 높은 석유화학제품을 대상으로 반덤핑관세를 부과하고 있다는 점에서 P-X도 비정상적인 가격폭등이 관세폭탄을 불러올 가능성이 제기되고 있다.

2018년 사우디의 페트로라비(PetroRabigh)가 135만톤 플랜트를 신규 가동하는 등 중동지역의 생산능력 확대도 국내 P-X 생산기업들에게는 위협요인으로 작용하고 있다.

중국, 2019년부터 800만톤 신규건설

중국은 P-X 생산능력을 급속히 확대하고 있다.

중국은 세계 최대의 폴리에스터 생산대국으로 원료 PTA 확충에 주력함으로써 PTA 생산능력이 4000만톤을 넘어섰으나 원료 P-X는 자체 생산으로는 부족해 수입에 의존하고 있으며 2017년에는 수입량이 1500만톤에 육박했다.

중국은 한때 PTA 수입이 700만톤에 달했으나 4000만톤 이상 생산체제를 갖춤에 따라 수입량이 50만톤 정도로 대폭 줄어들었고, 공급과잉을 해소하기 위해 수출을 늘림에 따라 2016년에는 수출량이 70만톤에 달한 것으로 파악된다.

P-X 생산 확대도 적극 추진하고 있고 Hengyi Petrochemical과 Zhejiang Satellite가 각각 400만톤의 대규모 신규설비를 건설하고 있어 2020년 이후에는 수입량 감소가 불가피할 것으로 예상된다.

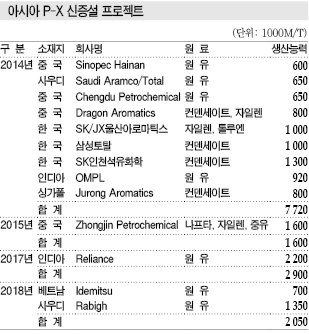

아시아 P-X 신증설은 2018년 TPPI, Fuhaichuang, 페트로라비, 베트남의 니손(Nghi Son)이 신규 건설하고 2019년 Hengli, Hengyi, 사이노켐(Sinochem), 사이노펙(Sinopec), Zhoushan이 참여해 총 1570만톤을 확대할 것으로 예상되고 있다.

다만, 2018년 가동이 예상됐던 Hengli가 10월 들어서야 업스트림인 정유공장을 시험가동하고 P-X는 2019년 1분기에 가동할 것으로 알려지는 등 완공이 지연되고 있다.

중국은 2020년 PTA 생산량이 4000만톤에 육박해 P-X 약 2650만톤이 필요하나 생산량은 1600만톤에 그쳐 1000만톤 이상 부족할 것으로 예상되고 있다.

중국은 P-X 신증설 프로젝트가 2017-2025년 약 4000만톤에 달하고 있으며 정상적으로 신증설이 진행된다면 심각한 공급과잉이 예상되고 있다.

세계수요, 2018년 4300민톤 수준으로 증가

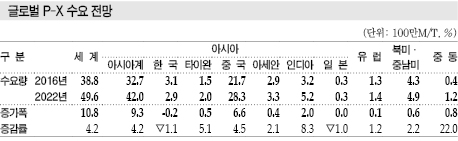

글로벌 P-X 수요는 2017년 4100만톤으로 전년대비 5.0% 증가한데 이어 2018년에도 폴리에스터 생산이 호조를 보이면서 4300만톤에 달한 것으로 추정된다.

특히, 중국, 인디아를 비롯한 신흥국 수요가 성장을 견인하고 아시아 수요가 4-5% 증가했다.

중국을 중심으로 폴리에스터 가동률이 높은 수준을 유지하고, 중국의 폐플래스틱 수입금지에 따라 신규 수지 사용량이 확대된 것도 영향을 미치고 있다.

중국 폴리에스터 시장은 수요 및 마진이 호조를 보임에 따라 가동률이 2016년 약 80%에서 2017년 약 90%로 상승한 것으로 파악되고 있다.

2016년에는 소규모 설비가 대부분 영구적으로 가동을 중단해 공급능력과 수요가 거의 균형을 이루고 있다는 의견이 제기됐으나 2017년에는 가동률이 90% 안팎으로 오름으로써 수급타이트를 증명했다.

중국이 2017년 12월부터 폐플래스틱 수입을 규제한 것도 수급타이트를 유발하는 요인으로 작용했다. 2019년 1월1일부터는 수입을 전면 금지하고 있다.

250만톤에 달하던 폐 PET(Polyethylene Terephthalate) 수입량이 모두 신규 수지로 대체되면서 P-X 수요가 100만톤 이상 증가한 것으로 나타나고 있다.

PET 폐기물을 재생해 조달하던 단섬유 분야는 PET 조달에 어려움을 겪었고 7월 이후 폴리에스터 재고가 급감해 국경절 연휴기간 등 특수시기를 제외하고는 역사적으로 매우 낮은 수준을 기록했다.

인터넷 상거래 보급, 유통망 확대, 배송속도 개선 등의 영향으로 구매층이 확대돼 의류를 중심으로 다운스트림 수요가 증가한 것도 영향을 미쳤다.

다만, 미국이 중국과 무역전쟁에 들어가면서 2018년 가을부터 수요증가율이 급격히 둔화되고 있다.

P-X 공급은 2018년 사우디가 135만톤, 베트남이 70만톤을 신규 건설하고 사우디는 3월부터, 베트남은 6월부터 출하를 시작했으나 수급에는 큰 영향을 미치지 못했다.

2015년 폭발사고 이후 가동을 중단했던 Dragon Aromatics의 160만톤 중 80만톤이 재가동했으나 역부족이었다.

PTA, 중국 가동중단에 트러블로 수급타이트

PTA도 다운스트림인 폴리에스터와 마찬가지로 수요가 꾸준히 늘어나고 있으나 2016년 이후 공급과잉에 따른 사업환경 악화, 플랜트 폭발사고 등에 따라 중국 전체 생산능력의 20%에 해당하는 약 1000만톤이 가동을 중단했다.

그러나 2017년 들어 신규자본 투입, 지방정부 지원 등의 영향으로 2월 80만톤, 10월 140만톤, 11월 225만톤이 잇따라 재가동함으로써 P-X 공급부족을 부채질했다.

신규 프로젝트는 중국 220만톤, 타이완 150만톤, 인디아 125만톤을 포함해 총 495만톤이 진행되고 있는 가운데 타이완 150만톤이 11월 말, 중국 220만톤이 12월 말부터 가동을 시작했다. 인디아 125만톤 프로젝트는 재정 문제로 중단된 것으로 알려졌다.

중국 PTA 시장은 2016년 가동중단 설비를 제외한 실질 공급능력에 대한 가동률이 정기보수 및 트러블 시기를 제외하면 거의 풀가동에 가까웠던 것으로 파악되고 있다.

2017년에도 수요가 계속 신장한 가운데 실질 공급능력 확대가 연말에 집중되면서 PTA 생산기업들이 정기보수를 연기해 트러블 시기를 제외하면 가동률이 높은 수준을 계속했다.

특히, PTA 설비 트러블이 잇따른 2분기 이후에는 수요가 공급을 상회해 공급부족이 심화됐다.

결과적으로 중국 PTA 생산기업들은 재고량이 급감하면서 채산성이 대폭 개선됐으며 일부는 공급물량을 확보하기 위해 현물 수입을 적극화함으로써 국제가격 강세를 유발했다.

신규가동 지연에 PTA 호조로 수급타이트 유발

아시아 P-X 시장은 2017년 4월 인디아 220만톤 플랜트가 신규 가동했으나 하반기 가동 예정이던 베트남 70만톤이 2018년으로 연기되고, 2017년 가동 가능성이 있다는 의견이 제기되던 사우디 135만톤 플랜트도 상업가동하지 못해 수급타이트 가능성이 제기됐다.

글로벌 수요가 170만톤(4.5%) 가량 증가했기 때문이다.

2018년에는 사우디 135만톤, 베트남 70만톤 플랜트가 가동하고 중국 및 인디아를 비롯한 신흥국 다운스트림 수요에 힘입어 세계 수요가 4.3% 신장함으로써 공급과잉이 해소되고 수급이 안정될 것으로 예상됐으나 신규 플랜트의 가동이 안정되지 못하면서 수급타이트를 유발했다.

2017년에는 폴리에스터 및 PTA 생산능력이 부족한 영향으로 수요 증가가 P-X 수요로 이어지지 않았으며 PTA 및 폴리에스터 재고를 소비하는데 머물렀으나 2017년 말 이후 장기간 가동을 중단했던 PTA 플랜트가 재가동하고 예정보다 지연된 신규 플랜트가 일부 가동을 시작함에 따라 2018년 아시아 생산능력이 700만톤 이상 확대된 것으로 파악되고 있다.

폴리에스터 역시 아시아에서 PET, 장섬유를 중심으로 약 300만톤 플랜트가 신규 건설돼 P-X 수요 증가를 유도하고 있다.

특히, 중국은 2017년 PTA 및 폴리에스터 재고가 국경절, 춘절 장기연휴 등 특수한 시기를 제외하면 역사적으로 매우 낮은 수준을 유지했고, 2018년에는 PTA 및 폴리에스터 생산기업들이 재고를 적정수준으로 늘리기 위해 높은 수준으로 가동함으로써 P-X 공급부족이 심화될 수밖에 없었다.

국제유가 변동 따라 P-X 가격도 등락

P-X는 2017년 인디아 플랜트가 신규가동을 시작한 4월 이후 수급균형을 이루어 현물가격이 시차 및 플랜트 트러블에 따른 수급 변화를 반영하면서도 대체로 국제유가에 따라 변동했다.

1월 말에는 약 1년만에 톤당 900달러를 돌파해 3월 초까지 비슷한 수준으로 유지했고, 이후 국제유가 상승을 뒷받침하던 석유수출국기구(OPEC)가 감산을 지속할지 불투명하다는 의견과 미국 셰일오일(Shale Oil) 생산이 확대되고 있다는 의견이 부상하면서 공급과잉에 대한 우려가 재발함으로써 국제유가가 배럴당 50-55달러로 하락했고 P-X도 다시 800달러대로 떨어졌다.

6월에는 미국에 이어 OPEC 감산에서 면제된 리비아 및 나이지리아의 증산에 따른 공급과잉 우려로 두바이유(Dubai)가 45달러 밑으로 떨어졌고 P-X 역시 760달러대로 하락했다.

이후 감산 준수율이 100%를 넘는 등 공급과잉 해소를 위한 산유국의 행동이 재평가되면서 국제유가가 9월 말 55달러 안팎으로, P-X는 800달러대 중반을 회복했으며 OPEC이 연말까지 감산을 연장하고 리비아, 나이지리아도 감산에 참여하는 등 원유 수급이 개선될 것으로 기대되는 뉴스가 이어짐에 따라 12월 말에는 두바이유가 65달러에 육박하며 2015년 5월 이후 최고치를 기록했고 P-X도 11월 중순 900달러대를 회복한데 이어 12월 930달러를 돌파했다.

P-X는 일반적으로 가솔린(Gasoline) 수요가 정점에 이르는 여름철 가격이 가장 높은 것으로 파악되고 있으나 2016-2017년에는 연말에 최고치를 형성했다.

2018년에는 국제유가가 60-80달러로 강세를 나타냄과 동시에 3월 이후 동북아시아 플랜트의 정기보수에 따른 공급 감소가 겹쳐 1000달러에 육박했고 여름부터는 가동지연과 트러블이 겹치면서 11월 초까지 1200달러를 상회하는 초강세를 나타냈다.

표, 그래프: <P-X 수급동향, P-X 생산능력 변화, 국내 P-X 신증설, P-X 수출입동향, P-X 마진 변화, P-X 가격동향, 글로벌 P-X 수급동향, 글로벌 P-X 수요 전망, 글로벌 P-X 수급밸런스, 글로벌 P-X 생산능력 전망, 글로벌 P-X 생산 전망, 아시아 PTA 신증설 프로젝트, 아시아 P-X 신증설 프로젝트>