에틸렌(Ethylene)은 잠시 쉬어가는 양상을 나타냈다.

아시아 에틸렌 시장은 폭락에 대한 반발이 예상됐으나 중국의 수입 차질에도 불구하고 오름세로 전환되지 못했다.

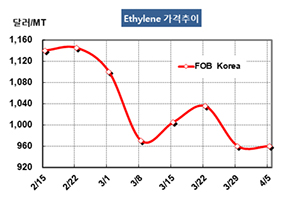

에틸렌 시세는 4월5일 FOB Korea 톤당 960달러로 보합세를 형성했고 CFR SE Asia는 920달러로 변동이 없었다. CFR NE Asia 역시 1020달러를 유지했다.

중국과 타이완이 휴일이어서 현물 거래가 뜸한 가운데 PE(Polyethylene)를 중심으로 유도제품 시장이 침체됨으로써 상승세로 전환될 수 없었다.

MEG(Monoethylene Glycol) 시장이 극도로 침체됨으로써 SM(Styrene Monomer)에 한가닥 기대를 걸고 있으나 에틸렌 현물가격을 끌어올리기에는 역부족인 것으로 판단되고 있다.

SM이 FOB Korea 톤당 1050달러로 72달러 폭등했으나 폭락에 대한 반발일 뿐 다운스트림이 침체되면서 수요가 활성화되지 못하고 있기 때문이다.

대한유화가 에틸렌 80만톤 및 프로필렌(Propylene) 51만톤 크래커를 30일간 정기보수한 후 5월6일 재가동할 예정이나 에틸렌 시세에는 별 영향을 미치지 못했다.

특히, 중국 정부가 장쑤성(Jiangsu) 옌타이(Yenchung) 화학단지의 농약공장 폭발사고 이후 인근 석유화학 플랜트의 가동을 전면 중단토록 지시함으로써 Zhangjiagang 항구가 정상적으로 가동하지 못하고 있어 에틸렌 수입도 원활하게 이루어지지 못하고 있다.

중국 당국의 거래금지 대상품목에 벤젠(Benzene)과 메탄올(Methanol)은 포함됐으나 에틸렌은 포함되지 않은 것으로 파악되고 있다.

다만, 유럽의 에틸렌 현물가격이 CIF NWE 톤당 1079달러로 60달러 폭등함으로써 중동산 유입물량이 줄어들 가능성이 제기되고 있다.