PP(Polypropylene)는 상승세가 둔화됐다.

아시아 PP 시장은 연속 상승한데 대한 부담이 커지고 있는 가운데 동남아시아의 상승폭이 더 큰 의외의 결과가 나타났다.

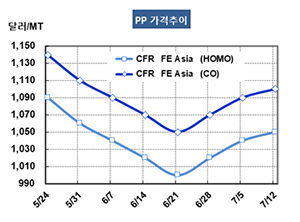

PP 시세는 7월10일 라피아(Raffia) 및 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 1050달러로 10달러 상승했고 CFR SE Asia는 1065달러로 15달러 올랐다. BOPP도 FEA는 1060달라로 10달러 올랐으나 SEA는 1100달러로 20달러 상승했다. 블록 코폴리머(Block Copolymer)는 FEA와 SEA 모두 1100달러로 10달러 상승했다.

다롄(Dalian) 상업거래소에서 9월물이 ex-warehouse 톤당 8835위안으로 43위안 오르면서 현물가격 상승을 유도했으나 전 그레이드에 걸쳐 10달러 오르는데 그쳤다. 9월이 가공제품 생산적기로 PP 성수기이나 연속 상승한데 대한 경계심이 작용한 것으로 판단된다.

중국 내수가격은 라피아 그레이드 기준 ex-works 8550위안으로 50위안 상승했다.

블록 코폴리머는 타이완산이 부관세로 중국시장에 유입되면서 상승세를 제한했다. 호모는 관세 6.5%가 부과되고 있다.

무역상들이 국제해사기구(IMO)가 2020년부터 시행할 예정인 IMO 2020 규제에 따라 정유공장들이 경질원료 생산을 확대하고 FCC(Fluid Catalytic Cracker) 가동률을 낮출 수밖에 없을 것이라고 분위기를 잡았으나 별 영향이 없었다. IMO 2020이 시행되면 선박유의 황 함량을 낮추어야 하기 때문에 나프타(Naphtha) 생산이 줄어들어 에틸렌(Ethylene) 마진이 악화되고 정유 그레이드 프로필렌(Propylene) 공급이 제한될 것으로 예상되고 있다.

인디아 국영 Indian Oil이 7월 동부 파라딥(Paradip) 소재 PP 68만톤 플랜트의 가동률을 높이고 있는 것도 상승세를 제한했다. 7월 가동률 50%로 출발해 곧 100% 가동할 방침이다.

한편, 베트남의 Nghi Son Refinery & Petrochemical은 2019년 4분기에 탄호아(Thanh Hoa) 소재 PP 40만톤 플랜트를 한달 일정으로 정기보수할 계획이다.