한국과 일본 석유화학산업은 정반대 방향으로 성장전략을 구사하고 있는 것으로 나타났다.

일본은 다운사이징을 강화하면서 구조조정을 통해 통폐합을 적극 추진하면서 범용제품은 해외생산으로 전환하고 있는 반면, 한국은 범용제품을 중심으로 신증설을 계속하고 있다.

특히, 일본은 범용 생산을 줄이면서 스페셜티(Specialty)화에 집중해 전자, 반도체, 자동차, 전지용 화학소재 생산을 확대하고 있는 반면, 한국은 기술개발(R&D) 투자를 확대하고 있음에도 불구하고 응용기술 개발에 치중함으로써 스페셜티 화학소재는 일본산 의존에서 벗어나지 못하고 있다.

또 일본 화학기업들은 노령화 및 인구 감소 추세에 맞추어 코스트 경쟁력이 떨어지는 범용제품은 동남아시아를 중심으로 해외이전 및 해외생산을 적극화함으로써 경쟁력을 강화하고 있다.

반면, 국내 석유화학기업들은 노령화가 급진전되고 코스트 경쟁력이 하락하고 있음에도 불구하고 범용제품 생산에 집중함으로써 동남아시아 및 인디아가 부상하면 엄청난 난관에 봉착할 것이 우려되고 있다.

한국, 에틸렌 생산능력 1400만톤으로 확대

국내 석유화학기업들은 규모화를 성장전략으로 내세우고 있는 반면 일본 화학기업들은 다운사이징을 추구하면서 정밀화학 고도화에 집중하고 있다.

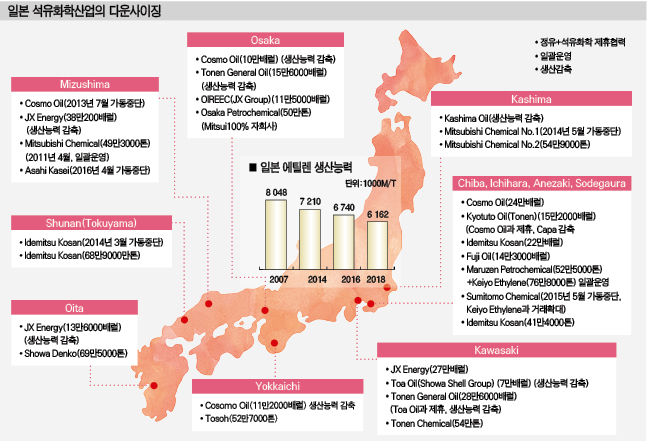

화학경제연구원 컨설팅사업부(CMRI ChemConsulting)가 한국과 일본의 석유화학 생산능력 및 수출입실적을 분석한 결과, 일본은 NCC(Naphtha Cracking Center)의 에틸렌(Ethylene) 생산능력을 2007년 804만8000톤에서 2018년 616만2000톤으로 10년간 188만6000톤 감축했다. 노후화돼 경쟁력이 떨어지는 설비는 폐쇄했고 합종연횡을 통해 통합해 효율화했으며, 글로벌 석유화학 생산능력 순위도 3위에서 7위로 내려앉았다.

반면, 한국은 에틸렌 생산능력을 2007년 520만톤, 2018년 925만5000톤, 2024년 1400만톤으로 계속 확대해 세계 4위로 부상할 것이 확실시되고 있다. 한국과 일본의 순위는 2011년 역전된 뒤 한국은 미국, 중국, 사우디에 이어 부동의 4위 자리를 고수하고 있다.

2017년 국내 석유화학제품 수출량은 3대 부문 기준 총 1959만톤으로 수입 138만9000톤을 고려하면 1820만4000톤의 수출초과 현상을 나타냈다.

일본도 수출 632만4000톤, 수입 140만20000톤으로 수출 초과가 492만톤에 달했으나 한국의 25% 수준에 그쳤다.

한국은 SM(Styrene Monomer), P-X(Para-Xylene) 등 중간원료 822만5000톤, 합성수지 829만9000톤, 합섬원료 251만8000톤, 합성고무 55만톤을 수출한 반면, 일본은 중간원료 368만톤, 합성수지 143만톤, 합섬원료 41만톤, 합성고무 79만7000톤을 수출하는데 그쳤다.

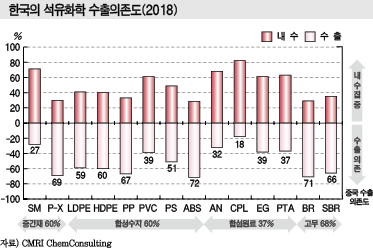

수출의존도, 한국 60-90%에 일본 20-30%

국내 석유화학 수출물량이 일본의 3배에 달하는 것은 내수시장 정체에도 불구하고 신증설을 멈추지 않아 공급과잉이 심화되고 있기 때문이다.

석유화학 수출의존도는 2018년 기준 합성수지 60%, 합성고무 68%, 합섬원료 37%로 분석되고 있고, 특히, 중국 수출의존도는 품목별로 차이가 있으나 60-90%에 달하고 있다.

합성수지 수출의존도는 ABS(Acrylonitrile Butadiene Styrene) 72%, PP(Polypropylene) 67%, HDPE(High-Density Polyethylene) 60% 수준이며 합성고무는 BR(Butadiene Rubber) 71%, SBR(Styrene Butadiene Rubber) 66%로 유례가 없는 높은 수준을 나타내고 있다.

반면, 합섬원료는 EG(Ethylene Glycol) 39%, PTA(Purified Terephthalic Acid) 37%, AN(Acrylonitrile) 32% 수준으로 합성수지, 합성고무에 비해 수출의존도가 낮은 편이다.

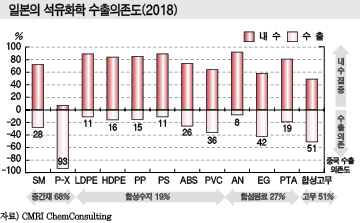

일본은 중간원료의 수출의존도가 68%, 합성고무가 51%로 높은 반면 합성수지는 19%, 합섬원료는 27%로 낮아 합성수지 부문에 대한 구조조정이 활발했음이 증명되고 있다.

특히, LDPE(Low-Density PE)는 수출이 15만9000톤, 수입이 37만9000톤으로 22만톤 역조현상을 나타냈고, PP도 수출 34만5000톤, 수입 48만1000톤으로 수입이 13만6000톤 많았다. HDPE 역시 수출이 13만4000톤에 그쳤으나 수입은 20만6000톤에 달했다.

SM·P-X는 한국·일본 모두 중국의존도 높아

P-X는 한국과 일본 모두 수출의존도가 매우 높은 것으로 파악되고 있다.

P-X는 2018년 국내 생산능력이 1051만톤으로 1068만7745톤을 생산해 738만3515톤을 수출함으로써 수출의존도가 69%에 달했고, 일본도 93%로 나타나고 있다.

P-X는 특히 중국 수출의존도가 높은 석유화학제품으로 한국은 88%를 중국에, 일본도 78%를 중국에 수출했다.

SM은 수출의존도는 높지 않으나 중국시장을 놓고 양국간 경쟁이 치열한 편이다.

SM은 2018년 국내 생산능력이 333만4000톤으로 311만7489톤을 생산해 84만1001톤을 수출함으로써 수출의존도가 27%에 달했고, 일본도 28% 수준으로 나타났다.

그러나 SM 중국 수출의존도는 중국의 반덤핑관세 부과 이후 큰 변화가 일어나 2018년 한국은 중국의존도가 39%에 불과하나 일본은 82%로 크게 높아졌다.

한국의 SM 중국 수출량은 2017년 113만9107톤, 2018년 33만682톤으로 중국 수출의존도가 2017년 90%에서 2018년 39%로 수직하강했다.

중국이 2018년 2월 한국산을 비롯해 미국, 타이완산에 반덤핑관세 3-8% 부과하면서 중국 수출이 격감하고 있기 때문이다.

일본은 2015년까지 SM 100만톤 이상을 수출했으나 니혼옥시란(Nihon Oxiran) 70만톤 플랜트를 폐쇄한 이후 크게 감소해 2018년에는 56만톤에 불과했다. 그러나 한국산 SM의 중국 수출이 막히면서 중국 수출의존도가 2017년 34%에서 2018년 82%로 크게 높아졌다. 일본이 SM 한국 수출물량을 크게 줄이고 중국 수출로 돌리고 있기 때문이다.

일본은 SM의 중국 수출의존도가 당분간 높아질 것이 확실시되고 있다. 중국이 일본산에 대해서는 반덤핑관세를 부과하지 않고 있기 때문으로, 당분간 수혜가 불가피한 것으로 판단되고 있다.

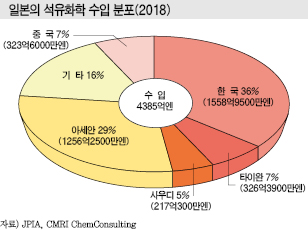

일본, 석유화학제품 최대 수입국은 한국

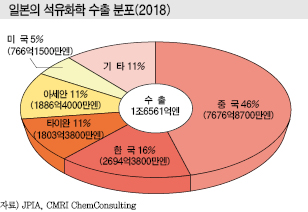

일본은 2018년 석유화학제품 수출액이 1조6561억엔, 수입액은 4385억엔으로 1조2176억엔의 무역흑자를 기록했다.

석유화학제품 수출액 비중은 중국이 46%로 가장 높았고 뒤를 이어 한국 16%, 타이완 11% 순으로 나타났다.

석유화학제품 수입액 비중은 한국이 36%로 1위를 차지했고 아세안(ASEAN) 29%, 타이완 7%, 사우디 5% 순을 나타냈다.

일본 석유화학산업은 중국에서 흑자를 올리고 한국과는 적자 수준으로 무역분쟁이 석유화학으로 확대될 가능성도 제기되고 있다.

표, 그래프: <한국의 석유화학 수출의존도(2018), 일본의 석유화학 수출의존도(2018), 일본 석유화학산업의 다운사이징, 일본의 석유화학 수출 분포(2018), 일본의 석유화학 수입 분포(2018)>