석유화학 시장은 2015년부터 호황을 누렸으나 최근 불황이 심화되고 있다.

2015년 이전에는 중국이 2013년부터 환경규제를 강화하기 시작해 기준을 충족시키지 못한 화학제품 생산기업들을 도태시키면서 현지에 진출한 해외기업들 생산설비들이 가동률을 높일 수 있는 환경이 마련됨에 따라 대부분의 석유화학기업들이 수익성 개선 수혜를 입은 것으로 파악된다.

하지만, 2018년 하반기부터 미국-중국 무역마찰이 본격화되면서 중국 내수가 둔화됐고 석유화학제품 판매가격이 하락함으로써 마진이 축소돼 수익성 악화에 시달리고 있다.

2019년에도 뚜렷한 호재가 없는 가운데 셰일(Shale) 베이스 석유화학제품의 글로벌 시장 유입이 본격화되고 있어 근본적인 체질 개선 없이는 불황을 이겨내기 어려울 것으로 판단되고 있다.

중국이 아시아 시장을 뒤흔들고 있다!

중국은 세계 2위의 경제대국으로 성장했고 2000년대 중반까지 고도성장을 이루었으나 최근에는 성장세 둔화에 직면한 것으로 나타나고 있다.

2019년 1분기에는 GDP(국내총생산) 성장률이 6.4%, 2분기는 6.2%를 기록하는 등 리먼 브라더스 사태에 타격을 받은 직후인 2009년 1분기보다 낮은 수준을 나타냈고 분기별 기록으로도 1992년 이후 가장 낮았던 것으로 알려졌다.

중국 정부는 2019년 GDP 성장률 목표로 6.0-6.5%를 설정했고 목표치를 벗어나지 않는 성장률을 달성할 것으로 예상했으나 미국-중국 무역마찰로 성장률이 목표를 웃도는 사태는 일어나지 않을 것으로 판단되고 있다.

중국경제의 성장 둔화에 따라 한국을 비롯한 아시아 석유화학 시장은 큰 타격을 입고 있다.

일본 석유화학공업협회 회장인 모리카와 코헤이 쇼와덴코(Showa Denko) 사장은 7월 정례회의에서 “일본 석유화학산업과 관련된 전망은 중국시장의 성장을 대전제로 한 것”이라며 “대전제가 흔들리면 모든 것이 나빠질 수도 있다”고 경고했다.

실제, 일본은 한차례 대규모 에틸렌(Ethylene) 구조조정을 실시한 이후 고가동 체제를 유지하고 있으며 중국이 환경규제를 강화한 이후에는 장기간 풀가동 체제를 유지했다.

스팀 크래커의 가동률이 실질적 풀가동 기준인 95% 이상 수준을 2019년 7월 기준으로 13개월 연속 지속했고, 손익분기점 기준 90% 이상은 8월까지 70개월 연속 상회했다.

그러나 중국시장의 성장이 계속 둔화된다면 고가동 체제가 종료될 것이라는 우려가 제기되고 있다.

미국이 셰일 베이스로 우수한 가격경쟁력을 갖춘 석유화학제품 수출을 본격화하고 있을 뿐만 아니라 중국, 중동지역에서 대규모 신증설 프로젝트가 잇따라 추진되고 있고, 미국-중국 무역마찰 장기화 등 악재가 산재하고 있기 때문이다.

실제로 일본은 스팀 크래커 가동률이 8월 93.8%, 9월에도 93.2%로 풀가동 기준을 넘지 못했다.

국제유가, 60달러 안팎에서 등락 반복

나프타(Naphtha)는 브렌트유(Brent)와의 스프레드가 절반 가량 축소된 것으로 나타났다.

아시아 나프타 가격은 브렌트유에 연동되고 있으며 2018년부터 2019년 상반기까지 브렌트유가 가파르게 움직임에 따라 큰 폭의 등락을 반복했다.

브렌트유는 주로 중동지역 정세와 함께 움직이나 2018년 10월 이후부터는 미국-중국 무역마찰에 따른 영향이 크게 작용하고 있는 것으로 파악되고 있다.

나프타는 브렌트유의 영향을 받는 한편 수급까지 완화됨으로써 크랙 스프레드가 축소되고 있다.

OPEC(석유수출국기구)과 비OPEC 산유국의 감산체제, 중동을 중심으로 한 정세 불안 등으로 2018년 초부터 3분기 사이에는 국제유가가 상승세를 나타냈다.

2019년 3분기에도 비슷한 상황이 이어지고 있고 미국이 이란에 대한 제재를 강화하고 있다는 점을 감안하면 공급불안 심리가 2018년에 비해 더욱 확대된 것으로 파악되고 있다.

하지만, 국제유가는 2018년에 비해 상승세가 둔화되고 있다.

미국-중국 무역마찰 영향으로 글로벌 경제성장이 크게 떨어질 것이라는 전망이 우세하기 때문이다.

브렌트유는 미국과 중국이 보복관세를 부과하기 시작한 2018년 10월 중순 이후 한때 배럴당 86달러로 최고치를 기록했으나 산유국의 감산체제가 완화되고 공급과잉 전망이 제기된 연말까지 50달러를 넘는 수준으로 급락했다.

이후 협조감산이 2019년 1월 재개됐고 미국과 이란의 긴장이 고조되면서 65달러 전후 수준을 회복했을 뿐만 아니라 75달러에 육박하는 수준으로 급등했으나 미국-중국 무역마찰이 다시 영향을 미치면서 6월 이후에는 60달러 수준으로 하락했다.

이어 중동지역의 정세불안이 또 상승요인으로 작용했으나 글로벌 경제의 불확실성이 영향을 미치면서 60달러 수준에서 등락하고 있다.

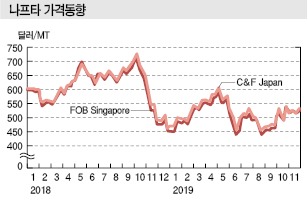

나프타, 스프레드 절반으로 “악화”

나프타 가격은 2018년 브렌트유에 연동돼 10월까지는 상승세를 유지했다.

미국이 이란산 원유 수출금지 조치를 발표한 영향으로 원유 공급불안이 확대되면서 도쿄 오픈스펙 시황은 9월 중순 톤당 660달러에서 10월 초 746달러로 폭등했다.

국제유가 상승과 함께 올레핀과 유도제품 가격 상승까지 겹치면서 아시아 스팀 크래커들은 높은 가동률을 유지했고 신규 크래커를 완공한 중국을 비롯해 한국, 타이완이 현물거래를 적극화함에 따라 정기보수에 따른 수요 감소가 영향을 미친 1-4월을 제외하면 나프타 가격은 월평균 650달러를 상회하는 수준을 형성했다.

그러나 10월 중순 하락세로 전환돼 장기간 약세를 유지했으며 11월 평균 500달러대 초반, 12월과 2019년 1월에는 480달러대까지 떨어졌다.

공급과잉 가능성이 제기되면서 국제유가가 하락했기 때문이며 역외물량 유입 등으로 늘어난 나프타가 정기보수 종료 후 실제 수요보다 많았던 영향도 작용했다.

현물 조달에 필요한 거래 프리미엄은 10월을 경계로 마이너스로 전환돼 현물가격이 선물가격보다 낮은 수급완화 상태에 돌입했다.

2월에는 나프타 가격이 500달러를 회복했고 4월 한때 600달러를 되찾았으나 다시 500달러대로 하락해 국제유가보다 낮은 수준을 유지하고 있다.

브렌트유는 7월 평균가격이 2018년과 2019년 14% 차이가 나는 반면 나프타는 28%나 차이가 나는 것으로 알려졌다.

나프타-브렌트유 스프레드도 30달러 정도에 머무르며 2018년에 비해서는 절반 수준을 나타냈다.

미국-중국 무역마찰이 수요를 정체시키고 있을 뿐만 아니라 미국이 셰일 베이스 에탄(Ethane) 가스와 LPG(액화석유가스) 수출을 확대함으로써 나프타와 경쟁할만한 석유화학 원료들이 유럽, 아시아에 영향을 미치고 있다.

에틸렌, 풀가동에도 저수익 체제 이어지고…

아시아 올레핀 시장은 여전히 높은 가동률을 유지하고 있으나 수익성은 낮은 것으로 나타나고 있다.

올레핀은 국가별로 수급 상황이 다르며 일본은 내수가 꾸준히 증가하는 가운데 구조조정을 통해 생산능력을 줄인 영향으로 높은 수준의 가동률을 계속하고 있다.

하지만, 아시아 가격은 미국-중국 무역마찰의 영향으로 상승이 어려워지고 있고 에틸렌 뿐만 아니라 프로필렌(Propylene), 부타디엔(Butadiene) 모두 수요가 2018년보다 낮은 수준에 머무르고 있다.

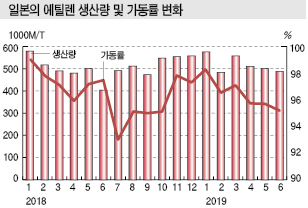

일본은 2018년 에틸렌 생산량이 615만5000톤으로 전년대비 6.0% 감소했다.

하지만, 손익분기점 기준인 가동률 90% 이상을 넘어 실질적 풀가동 기준인 95% 이상 수준을 계속 유지했으며 2019년 9월 기준으로 90% 이상 가동률이 70개월 연속됐다.

2018년부터 2019년 상반기 일본 자동차 생산대수가 2018년 수준을 유지했고 타이어 생산도 소폭 증가했을 뿐만 아니라 필름용이 웰밸런스를 유지함으로써 내수 증가에 맞추어 가동률을 높은 수준으로 유지할 수 있었던 것으로 파악된다.

그러나 아시아 시장은 상반된 양상을 나타내고 있다.

에틸렌 가격은 2018년 가을까지 SM(Styrene Monomer), VCM(Vinyl Chloride Monomer) 등 유도제품 수요가 꾸준히 증가함으로써 양호한 수준을 유지했다.

또 여러 플랜트의 정기보수가 겹친 것 역시 상승요인으로 작용했다.

이에 따라 2018년 6월 말 에틸렌 가격이 톤당 1300달러 중반을 형성했고 8월 중순에는 1400달러 이상으로 급등했다.

하지만, 8월 말부터 상황이 급변한 것으로 파악된다.

미국-중국 무역마찰 여파가 밀어닥치면서 PE(Polyethylene) 수요가 정체됐기 때문으로, 유도제품인 PE가 에틸렌 가격보다도 낮은 수준을 형성하면서 에틸렌 단계에서 상업판매하는 곳이 늘어났다.

이후 11월과 2019년 2월에는 유럽과 중동의 잉여물량이 아시아에 유입됐고 4월 초까지 1000달러를 유지하던 에틸렌 가격이 6월 900달러 아래로 떨어진데 이어 6월 중순부터 7월 초에는 800달러마저 하회하는 등 사상 최저 수준을 형성했다.

5월 중순 발생한 한화토탈의 SM 플랜트 유증기 누출사고에 따른 생산 차질이 큰 영향을 미쳤고 MEG(Monoethylene Glycol) 수요 감소도 일조했다.

셰일 베이스 PE가 다량으로 유입된 것 역시 영향을 미친 판단된다.

2018년 초 700달러 이상으로 벌어졌던 나프타와의 스프레드는 이후 350달러로 크게 축소됐다.

프로필렌·부타디엔도 약세 장기화 가능성

프로필렌은 2018년 상반기 1050-1100달러를 형성했고 나프타 급등의 영향을 받아 10월 초에는 1185달러로 급등했으나 이후 하락세로 전환됐다.

10월 말 1000달러가 붕괴됐고 2019년 3월까지 950달러 전후 수준을 나타냈을 뿐만 아니라 더욱 하락해 6월까지는 거의 변동 없이 900달러 초반 수준을 나타냈다.

7월 900달러 중반 수준으로 소폭 회복했으나 11월 800달러대 중반으로 급락했다.

프로필렌 수요의 60%를 차지하는 PP(Polypropylene) 수요가 중국을 중심으로 약화된 영향이 크게 작용했으며, 나프타와의 스프레드는 거의 일관적으로 400-450달러 수준을 유지했으나 2월 초에는 350달러를 넘기는 수준으로 축소됐다.

4월에는 300달러가 붕괴돼 280달러까지 축소돼 수요 정체가 본격화된 것으로 파악되고 있다.

부타디엔은 중국 자동차 생산 및 판매대수가 감소세로 전환된 2018년 10월 이후 주요 유도제품인 합성고무 수요가 둔화된 영향으로 하락했다.

아시아 가격은 2018년 1월 톤당 1100달러대 초반에서 6월 1800달러를 넘보는 수준으로 상승했고 9월 초 1700달러로 급등했으나 9월 말부터 하락하기 시작해 10-12월 1100달러 전후 수준을 유지했다.

2019년 들어서는 1000달러가 붕괴돼 950달러를 넘기는 수준에 머물렀다.

5월 말에는 1000달러대를 회복했으나 중국 자동차 생산 및 판매대수 부진이 계속되고 있어 합성고무 수요 증가를 기대하기 어려운 상황이 이어지고 있다.

일본, 미국산 PE가 몰려오고 있다!

폴리올레핀(Polyolefin)은 수입제품이 범용제품을 중심으로 위상을 확대되고 있다.

아시아는 중국을 중심으로 수요가 예전에 비해서는 둔화됐음에도 꾸준히 증가세를 나타내고 있으나 자체 신증설과 미국산 등 역외물량 유입이 증가하면서 수급밸런스를 변화시키고 있다.

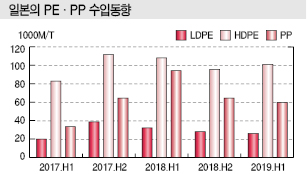

일본은 2018년 폴리올레핀 수입이 급증했다.

특히, LDPE(Low-Density PE) 수입이 6만935톤으로 42.0%, PP도 16만2436톤으로 65.7% 급증했다.

PE는 공급이 부족해 수입을 늘릴 수밖에 없던 것으로 판단된다. 내수용과 수출용 소비재가 모두 호조를 누린 가운데 일본 스팀 크래커들이 일제히 대규모 정기보수를 실시하면서 공급이 감소했기 때문이다.

PP는 2017년 말 발생한 일본 플랜트 트러블을 계기로 수입이 늘어났다.

일본은 자동차, 생활잡화용 수요가 꾸준해 생산능력 270만톤을 실질적으로 풀가동하고 있는 가운데 2017년 말에는 30만톤 플랜트가 가동을 중단함으로써 수급이 타이트해질 수밖에 없었다.

PP 트러블이 해소된 2019년에는 폴리올레핀 수입이 다소 줄어들었다.

상반기 LDPE 수입량은 10% 이상, PP는 호모폴리머가 40% 정도 감소한 것으로 파악되고 있다.

그러나 일부에서는 풀가동 체제 아래 발생하는 설비 트러블이 수급을 타이트하게 만들기 쉽다는 판단 아래 만일의 사태에 대비해 동일 그레이드를 수입제품으로 충당하려는 움직임이 본격화돼 수요 증가를 이끌었다.

식품포장용 필름 분야에서는 김서림 방지용 등에서 수입제품 사용이 늘어나고 있다.

2019년 상반기 PE, PP 수입량은 2018년에 비해서는 줄어들었으나 2017년과 비교하면 LDPE가 40%, PP가 80% 급증한 것으로 파악되고 있다.

일본 폴리올레핀 시장에서는 수입제품의 위상이 확대되고있다.

PE, 셰일 베이스 대량 유입 “적자수렁”

아시아 폴리올레핀 가격은 2018년에 비해 낮은 수준을 계속하고 있다.

LDPE는 850달러, LLDPE(Linear Low-Density PE)는 800달러, HDPE(High-Density PE)는 800-900달러, PP는 900달러로 2018년에 비해 15% 이상, 일부는 25% 이상 하락한 것으로 파악되고 있다.

대부분 2018년 말부터 낮은 수준에서 안정세를 나타낸 후 2019년 중반부터 초약세 국면으로 전환되고 있다.

미국-중국 무역마찰 영향으로 중국의 자동차 생산·판매대수가 감소하고 반도체, 생활잡화용 필름 및 시트 수요가 둔화됨에 따라 최근에는 재고 조정 움직임이 본격화되고 있다.

수요기업 중에는 당장 사용할 만큼만 재고를 쌓아두는 곳이 늘어나고 있으며 2019년 4월부터 적용된 중국의 증치세 인하도 구매 저하에 영향을 미치고 있다.

중국 정부가 미국과의 무역마찰 장기화에 대응해 위안화 환율을 달러당 7위안 이하로 평가절하함으로써 사실상 수입을 규제하고 있는 것도 약세요인으로 작용하고 있다.

공급은 신증설이 잇따라 진행되는 가운데 PE를 중심으로 역외물량 유입이 더욱 확대되고 있다.

셰일 베이스 미국산 PE 수출 확대가 대표적이다.

미국 무역통계에 따르면, 2019년 1-5월 베트남, 말레이지아, 타이완, 한국에 대한 LDPE 수출량은 10배 이상 급증한 것으로 파악되고 있다.

중국이 PE를 보복관세 대상으로 지정했으나 미국계 석유화학기업들이 중동, 동남아 생산기지를 이용해 중국 수출을 계속하고 있는 것으로 알려졌다.

중국 세관은 상반기 LDPE 수입이 급증했고 미국기업의 생산기지가 소재한 사우디, 싱가폴, 타이 등에서 유입된 양이 많은 것으로 파악하고 있다.

중동 및 동남아 지역에서 수입한 LDPE는 각각 20% 초반에서 50% 초반 증가한 것으로 파악되고 있다.

미국산 PE 유입으로 발생한 유럽의 잉여물량도 아시아 시장에 유입되고 있다.

PE 가격은 앞으로 반등하더라도 크게 상승하지 못함은 물론 공급이 계속 증가함으로써 장기간 적자에 시달릴 것으로 예측되고 있다.

일본, 에틸렌 감산으로 선제적 대응

일본 석유화학기업들은 공급과잉 상황에 선제적으로 대처한 것으로 평가되고 있다.

도소(Tosoh)는 요카이치(Yokkaichi)에서 분해로 14기 가운데 소형 2기를 가동중단하고 에틸렌 수율이 높은 최신 분해로로 변경하는 프로젝트를 진행하고 있으며 2019년 가을 완공한 것으로 파악되고 있다.

마루젠(Maruzen Petrochemical)은 2020년 정기보수 기간에 맞추어 치바현(Chiba)의 이치하라(Ichihara) 소재 NCC(Naphtha Cracking Center)에 7만5000톤급 대형 분해로 2기를 신규 건설하고 현재 20기가 가동하고 있는 분해로 가운데 소형 2기는 가동 중단할 계획이다.

또 4기는 설비 트러블이 발생하거나 대규모 정기보수를 실시하는 동안 사용할 예비로로 변환한다.

이데미츠코산(Idemitsu Kosan)은 도쿠야마(Tokuyama)에서 고효율 열분해가 가능한 신형 분해로 1기를 추가 건설하고 구형 분해로 2기를 폐쇄할 예정이다.

이를 통해 에너지 절감 효율이 약 30% 향상될 것으로 예상하고 있으며 2021년경 본격적인 가동을 시작할 방침인 것으로 알려졌다.

미쓰이케미칼(Mitsui Chemicals)은 예비로가 없는 이치하라에서 2021년까지 분해로를 증설할 계획이며 유지보수와 가동 안정성 향상 등을 도모할 수 있을 것으로 기대하고 있다.

올레핀 부족물량을 외부에서 조달하고 있는 최근 상황도 개선이 가능할 것으로 예상하고 있다.

정유-석유화학 연계작업도 강화

정유기업 간 연계 확대도 석유화학 시장의 새로운 흐름으로 자리잡고 있다.

JX에너지와 Tonen General이 합병한 JXTG홀딩스에 이어 2019년 4월에는 Showa Shell Oil과 경영통합한 이데미츠코산이 새롭게 출범했다.

이에 따라 일본 정유 시장은 JXTG홀딩스와 신생 이데미츠코산, 코스모(Cosmo Energy Holdings)를 포함한 3사 체제로 재편됐다.

앞으로 연료유 수요가 계속 감소하고 30년 후에는 일본 수요가 절반으로 줄어들 것이라는 예측 아래 정유기업들의 석유화학 사업 등 비정유 부문에 대한 진출이 가속화되고 있다.

정유기업들의 재편이 일단락되고 정유공장을 통폐합하는 움직임이 본격화되고 있는 가운데 일본 석유연맹은 현재의 내수 둔화 속도를 감안하면 정유공장 통폐합을 앞으로 더욱 확대할 필요가 있다고 판단하고 있다.

석유화학기업과의 컴플렉스 연계도 본격화되고 있다.

석유화학기업들은 노후화된 설비를 폐쇄하는 한편 공동으로 대형 크래커를 건설하는 구상을 구체화하고 있다.

하지만, 투자액이 방대해지고 유도제품별로 원료 공급이 정확히 이루어질 수 있을지, 수익 분배를 어떻게 할지 등 해결해야 할 과제가 많아 본격적으로 추진하지는 못하고 있다.

이에 따라 동일한 컴플렉스에 소재한 정유기업이 다른 석유화학기업들과 연계를 확대함으로써 합리적인 가격으로 원료를 공급하는 등 상호 협력관계를 구축하는 방안이 검토되고 있다. <강윤화 선임기자: kyh@chemlocus.com>