독일 화학산업은 매출이 정체됨에 따라 주요 재무 데이터가 악화되고 있으나 여전히 국내 투자활동이 활발해 높은 경쟁력을 유지하고 있다.

특히, 기초화학제품이 중요한 역할을 담당하고 있다.

그러나 화학산업은 다양한 산업 분야와 마찬가지로 실물경기에 비해 비관적인 분위기가 형성되고 있다.

글로벌 화학 시장은 영국의 유럽연합(EU) 탈퇴, 유럽 금융위기, 디지털화 및 AI(인공지능) 기술 발전 지연에도 불구하고 호조를 유지하고 있으나 2015-2017년 매출은 약 3조4000억유로에 그쳐 현저한 성장세가 나타나지 않고 있다.

다만, 2012년 EU 가입국들이 세베소(Seveso) Ⅲ 지령을 시행하고 2015년 이후 대규모 인수합병(M&A)이 활발하게 이루어지는 등 산업에 결정적인 영향을 미칠만한 움직임이 잇달았음에도 불구하고 화학산업의 경제적 안정성에 막대한 타격을 주지는 않고 있다.

EU, 구조재편에도 안정성 “여전”

독일게 글로벌 화학기업 바스프(BASF)를 비롯한 화학 메이저들은 최근 중국사업을 적극적으로 확대하고 있다.

중국은 성장성이 크게 둔화됐으나 선진국에 비해서는 높은 성장률을 계속하고 있기 때문이다.

글로벌 경제에서 중국이 차지하는 비중은 1997년 6%에 불과했으나 2007년 15%, 2017년 37%로 급격히 상승한 반면, EU는 1997년 31%에서 2007년 28%, 2017년 16%로 절반 가까이 급락했다.

이에 따라 유럽에서는 세계시장에 대한 영향력이 저하되고 있다는 우려의 목소리가 높아지고 있다.

그러나 EU 화학 시장은 글로벌 시장 성장에 힘입어 1997년 3620억유로에서 2017년 5420억유로로 확대됐다.

연평균 성장률은 2%에 불과하나 2001년과 2008년 버블 붕괴를 겪었음에도 구조재편이 이루어져 안정적으로 성장한 것으로 평가되고 있다.

미국은 연평균 성장률이 1%, 일본은 마이너스 0.5%에 그쳤다.

독일 화학‧의약품산업도 상황이 비슷한 것으로 파악되고 있다.

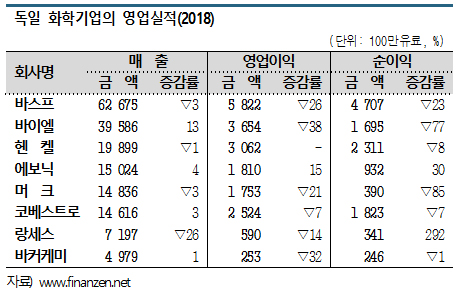

2015-2017년 매출은 2000억유로로 비교적 안정돼 글로벌 시장과 비슷한 움직임을 나타냈으나 2017-2018년에는 많은 화학기업이 영업이익 및 순이익 악화에 따라 경기 변화에 대한 의존도가 낮은 생산체제 구축, 정리해고, 경영전략 전환 등을 추진했다.

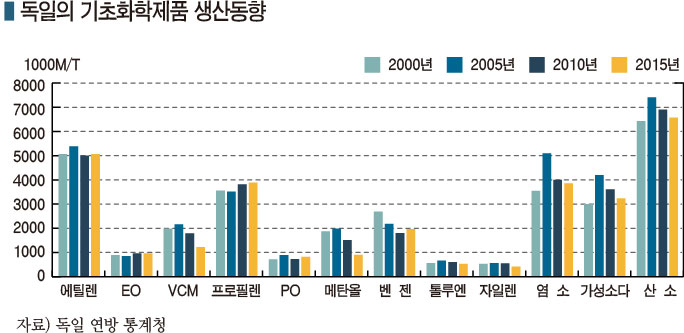

기초화학제품은 주요 재무 데이터가 악화됐음에도 불구하고 2000-2015년 생산량이 거의 변하지 않았다.

독일 화학산업의 견고함은 에너지 집약형 생산 프로세스에 대한 투자가 계속되고 있는 사실로도 입증되고 있다.

전해 플랜트를 수은공법에서 멤브레인(Membrane) 공법으로 전환했으며, 2018년에는 노르트라인 베스트팔렌(Nordrhein-Westfalen) 소재 이벤부렌(Ibbenbueren)에서 염소(Chlorine) 7만5000톤 플랜트를 신규 가동했다.

스팀크래커를 둘러싼 상황도 안정되고 있다.

유럽은 25%에 달하는 과잉 생산능력이 계속될 것으로 예상되고 있으나 독일은 스팀크래커 13기가 가동하고 있는 가운데 에틸렌(Ethylene) 생산능력이 총 570만톤에 달하고 있다.

다만, 석유정제능력은 2011년 빌헬름스하펜(Wilhelmshaven) 정유공장이 폐쇄됨에 따라 원유 처리량이 1억톤으로 약 10% 줄어든 것으로 알려졌다.

독일, 기초화학제품 설비투자 “꾸준”

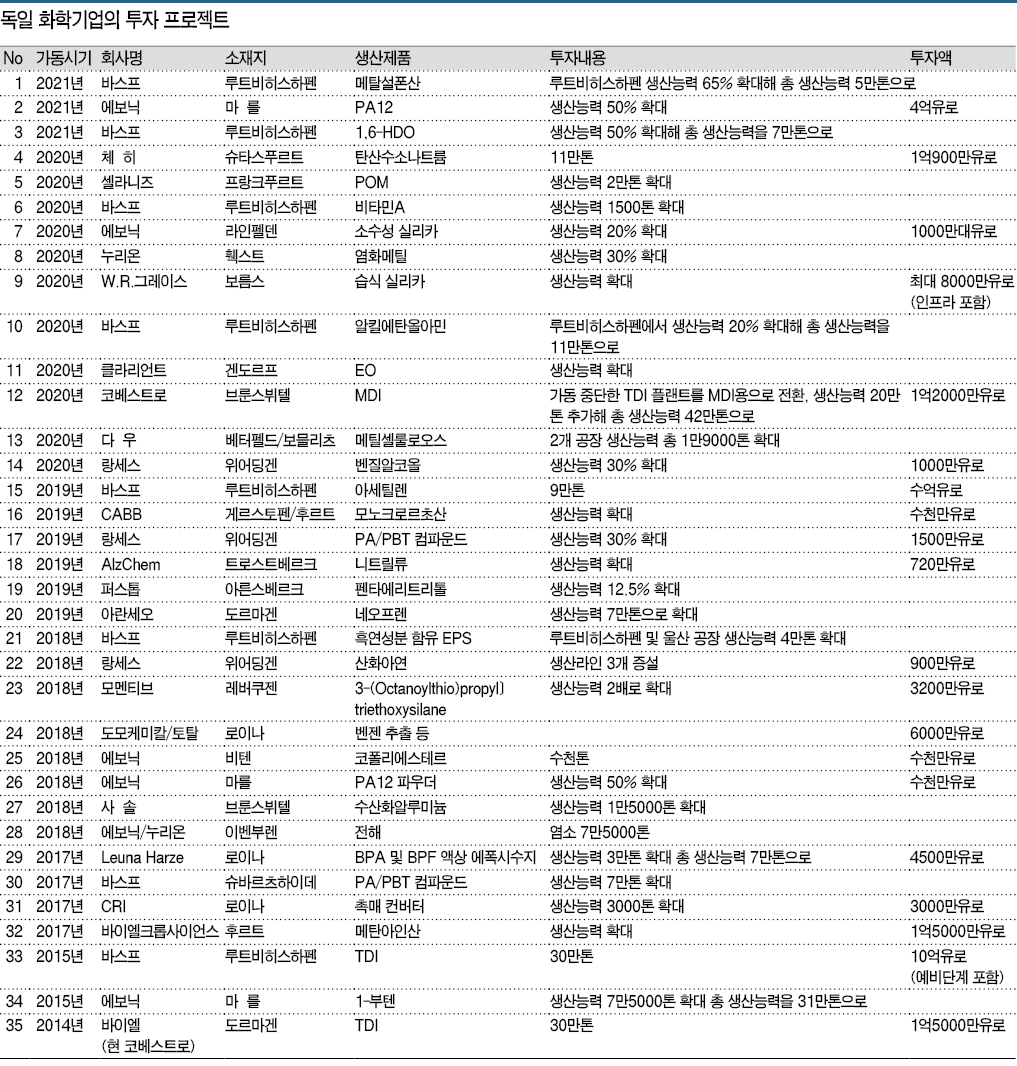

독일 화학산업은 최근 설비투자가 활발하게 이루어지고 있다.

기초화학제품, EP(엔지니어링 플래스틱), 특수화학제품 뿐만 아니라 소비재 판매로 직결되는 최종제품 분야에서도 생산능력 확대 프로젝트가 잇따르고 있다.

기초화학제품은 전체 투자의 약 33%을 차지하고 있고, 특히 TDI(Toluene Diisocyanate) 및 MDI(Methylene di-para-Phenylene Isocyanate)와 관련된 신규 플랜트 3기 건설이 두드러지고 있다.

신규 플랜트는 생산능력이 80만톤으로 투자액이 수억유로에 달하는 것으로 파악되고 있다.

라인강 인근에 위치한 루트비히스하펜(Ludwigshafen)에서는 아세틸렌(Acetylene) 9만톤 플랜트가 신규 가동했다.

투자액은 TDI 및 MDI 관련 설비와 동일한 수준으로 1930년대부터 채용되고 있는 레페(Reppe) 프로세스가 사업활동을 지속하기 위한 수익 창출에 기여할 뿐만 아니라 코스트가 중시되는 상황에서도 상당한 이익을 확보하고 있다.

훽스트(Hoechst)도 프랑크푸르트(Frankfurt) 소재 염화메틸(Methyl Chloride), 위어딩겐(Uerdingen) 소재 벤질알코올(Benzyl Alcohol), 바이에른(Bayern)의 겐도르프(Gendorf) 소재 EO(Ethylene Oxide) 플랜트를 신증설했다.

기초화학제품은 신규 플랜트 건설이 활발했으나 특수화학제품은 주로 생산능력 확대에 중점을 둔 투자가 잇따르고 있다.

2012년 생산능력을 확대한 루트비히스하펜 소재 메탄설폰산(Methanesulfonic Acid) 공장을 2021년까지 65% 확대하는 프로젝트를 추진하고 있으며, 라인펠덴(Rheinfelden) 및 보름스(Worms)에서는 실리카(Silica)에 대한 대규모 투자 프로젝트가 진행되고 있다.

고기능성 플래스틱 분야에서는 에보닉(Evonik Industries)이 노르트라인 베스트팔렌의 마를(Marl) 소재 PA(Polyamide) 12 플랜트를 신규 건설했다.

투자액은 약 4억유로로 에보닉이 독일에서 진행한 프로젝트 가운데 투자규모가 가장 큰 것으로 파악되고 있다.

최종제품 분야에서는 PA 및 PBT(Polybutylene Terephthalate) 컴파운드, 흑연 성분을 함유한 발포성 PS(Polystyrene) 절연소재, 메틸셀룰로스(Methyl Cellulose), 비타민(Vitamin) A 등 생산능력을 확대하는 형태로 투자가 진행되고 있다.

이상적인 생산조건으로 경쟁력 유지

독일 화학산업은 2009년 이후 경기 상승에 따라 투자를 급속도로 확대했으며, 특히 예상과 달리 기초화학제품 투자를 계속하고 있다.

글로벌 경쟁력을 확보하기 위한 목적으로 투자하고 있는 가운데 최신기술 통합이 필수적인 요소로 부상하고 있다.

특히, 투자 프로젝트 대부분은 전반적으로 광범위한 전문분야에 대해 유능한 능력을 보유하고 있는 인재가 필요한 고도의 프로세스 관리가 동반되고 있다.

코스트 효율성이 높은 제조 프로세스와 마찬가지로 자동차 등 강력한 수요가 뒷받침되고 있는 점도 투자에 결정적인 요인으로 작용하고 있다.

임금 상승이 완만하게 이루어지고 있고 화학산업의 마지막 파업이 1971년이었다는 사실로도 엿볼 수 있는 종업원의 충성도가 생산활동에 적합한 환경 구축에 긍정적 영향을 미치고 있다.

독일은 오래전부터 장기간 유럽 화학 시장 성장을 견인하고 있으며 기초화학제품을 중심으로 매력적인 생산기지로서의 영향력을 유지하고 있다. (J)