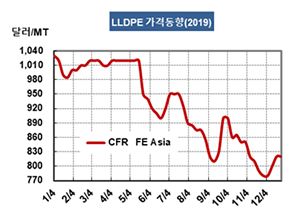

LLDPE(Linear Low-Density Polyethylene)는 2019년 내내 약세를 계속했다.

아시아 LLDPE 시장은 동아시아 전체적으로 공급과잉이 계속되는 가운데 미국산이 대량 유입됨으로써 타격이 불가피했다.

LLDPE 시세는 12월25일 CFR FE Asia 톤당 820달러로 보합세를 형성했고 CFR SE Asia는 810달러, CFR S Asia도 810달러를 유지했다.

C6 메탈로센(Metallocene) LLDPE 역시 FEA는 1050달러, SEA는 1040달러, SA는 1030달러로 변동이 없었다. 전주에 급등 또는 폭등해 급락할 가능성이 제기됐으나 거래가 거의 없었기 때문으로, 무역상들의 폭등전략이 2020년 초까지 유효할지 주목된다.

LLDPE는 2019년 초 1000달러 안팎으로 출발해 5월까지는 양호한 흐름을 나타냈으나 이후 에틸렌(Ethylene)이 900달러 아래로 급락하면서 1000달러가 무너졌고 연말까지 하락세를 계속할 수밖에 없었다.

셰일(Shale) 베이스 저가 미국산이 대량 유입되면서 공급과잉이 극심했기 때문으로, 2020년에는 미국산이 추가 유입될 것이 확실시돼 700달러대에서 등락할 가능성이 제기되고 있다.

페트로나스(Petronas)와 아람코(Saudi Aramco)가 합작한 Pengerang Refining & Petrochemical(PRefChem)이 조호르(Johor) 소재 LLDPE(Linear Low-Density PE) 35만톤, HDPE(High-Density PE) 40만톤 플랜트를 완공한 영향도 가시화되고 있다. 2020년 1분기 상업가동 예정이다.

페트로나스는 HDPE/LLDPE 스윙 70만톤 및 LDPE 15만톤, Karter 소재 HDPE/LLDPE 스윙 25만톤 플랜트도 가동하고 있어 신규 플랜트를 가동하면 동남아시아 메이저로 부상하게 된다.