국내 석유화학산업은 2018년 하반기부터 시작된 불황의 골이 깊어지고 있다.

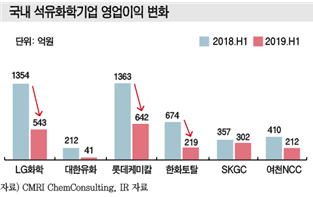

NCC(Naphtha Cracking Center) 가동 6대 석유화학기업은 2019년 상반기 영업이익이 1959억원으로 2018년 상반기 4370억원에 비해 55% 격감했고, 3분기 영업이익도 2018년 1931억원에서 2019년 1150억원으로 40% 급감했다.

국제유가는 예상보다 하락세가 완만해 브렌트유(Brent)가 2018년 배럴당 72달러에서 2019년 64달러로 11% 떨어지는데 그쳤고, 나프타(Naphtha) 역시 2018년 C&F Japan 톤당 617달러에서 2019년 516달러로 하락 폭이 크지 않은 것으로 파악되고 있다.

그럼에도 불구하고 석유화학기업들의 수익이 일제히 급감한 것은 중국 경제의 성장성이 둔화되는 가운데 미국과 중국의 무역마찰에 따라 수출까지 제한됨으로써 중국에서 중간소재로 사용하는 석유화학제품 수입이 둔화되고 국내 석유화학제품 수출도 줄어들었기 때문이다.

여기에 글로벌 공급과잉이 확대됨으로써 아시아 석유화학 현물가격이 급락 또는 폭락해 영업이익 감소가 불가피했다.

2019년 11월 화학경제연구원(CMRI)이 개최한 제7회 석유화학 컨퍼런스에서 박종우 원장은 “국내 석유화학기업의 수익성이 악화된 것은 미국-중국 무역전쟁이 일정부분 영향을 미친 것은 사실이나 나프타의 경쟁력 하락, 중국의 자동차 생산 감소를 중심으로 한 성장률 둔화, 미국의 셰일가스 베이스 PE 및 에틸렌(Ethylene) 수출 확대라는 3중고가 동시에 작용했다”고 분석했다.

범용 중심의 포트폴리오에서 벗어나 일본처럼 스페셜티, 고부가가치 소재 분야로 영역을 확대해가지 않고서는 5-10년 후에는 살아남을 수 없는 결과를 초래할 것이라고 경고했다.

석유화학, 규모화 경쟁에 매몰 “경쟁력 하락 수렁”

국내 석유화학산업은 덩치 측면에서 세계 4위 수준을 유지하고 있다.

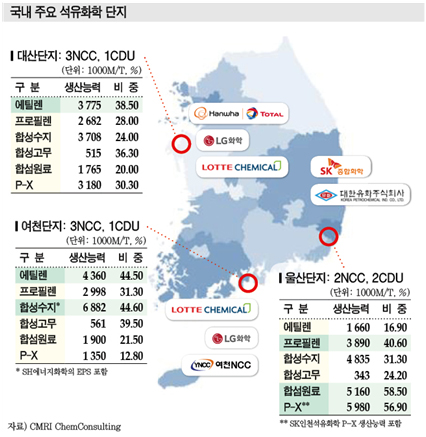

2018년 세계 에틸렌 생산능력 1억7804만톤 중 한국은 926만톤으로 미국, 중국, 사우디에 이어 4위에 올랐으며, 2002년 이후 2018년까지 국내 NCC의 평균 가동률도 100%로 높았고 2019년에도 대산단지가 에틸렌 생산능력을 54만톤 확대했음에도 불구하고 92%로 높은 가동률을 유지했다.

합섬원료 및 P-X(Para-Xylene) 생산능력 비중이 높은 울산단지, 합성수지 생산능력 비중이 큰 여수단지, 3대 부문의 생산능력이 균형을 잡고 있는 대산단지까지 3개 단지에 6개의 NCC를 가동해 에틸렌을 900만톤 이상 생산하고 있다.

그러나 국내 석유화학산업은 규모화에 매몰된 나머지 범용 중심의 포트폴리오 공고화에 집중함으로써 몇가지 구조적 문제를 야기하고 있다.

첫째, 국내 석유화학산업은 핵심 원료가 나프타이고 LPG(액화석유가스)도 일부 사용하고 있으나 2가지 모두 수입의존도가 높아 원가 절감에 한계를 드러내고 있다.

에틸렌 생산능력 926만톤을 풀가동하면 나프타 국내수요가 3200만톤에 달하나 77%를 수입에 의존하고 있고, LPG도 국내수요의 70%를 수입에 의존하는 가운데 PDH(Propane Dehydrogenation) 플랜트 신증설에 따라 프로판(Propane) 함량이 높은 미국산 수입을 확대하고 있다.

ECC(Ethane Cracking Center)는 저가의 에탄(Ethane)을 활용해 에틸렌 생산원가가 NCC의 30% 수준에 불과하지만 나프타를 핵심 원료로 투입하는 국내 석유화학기업들은 원가를 낮추기 어려운 구조로 평가되고 있다.

둘째, 범용 및 규모화에 치중한 전략 탓에 포트폴리오가 매우 단편적인 것으로 나타나고 있다.

150년 이상의 역사를 가진 바스프(BASF), 솔베이(Solvay) 등 글로벌 화학기업들은 다운스트림의 변화에 맞추어 소재 중심으로 포트폴리오를 강화하면서 적극적인 M&A(인수·합병)를 통해 수익성 개선을 도모하고 있다.

일본도 스미토모케미칼(Sumitomo Chemical), 미츠비시케미칼(Mitsubishi Chemical)을 중심으로 전략산업인 반도체, 전기·전자, 헬스케어 사업을 육성하기 위한 소재 부문에 투자를 집중하고 있다.

반면, 국내 석유화학기업들은 모노머, 합성수지, 합섬원료, 합성고무에 집중 투자하고 정밀화학도 원료 자가사용 측면에서 범용을 위주로 생산하고 있다.

즉, 고부가가치 생산품목이 없어 원가에 따른 수익성 변동 폭이 넓기 때문에 수익성이 나프타에 따라 크게 좌우되는 문제점을 노출하고 있다.

셋째로 수출의존도, 특히 중국수출 의존도가 매우 높게 나타나고 있다.

P-X는 공급과잉률이 325%로 2018년 생산량이 국내수요에 비해 740만톤 많았고 2019년에도 초과생산이 710만톤을 넘은 것으로 추정되고 있다.

합성수지 중 폴리올레핀(Polyolefin)은 공급과잉률이 214%, 합섬원료 중 P-X는 325%, 합성고무 중 BR(Butadiene Rubber)은 289%로 국내수요의 2-3배를 생산해 주로 수출하는 구조이다.

특히, 폴리머는 중국 수출이 50% 이상으로 중국의존도가 높은 편이나 중국은 최근 미국-중국 무역분쟁, 석유화학 자급률 향상 정책을 강화해 수입을 줄이고 있고 구매가격까지 낮추는 전략을 펴고 있어 수익성 악화의 원인으로 작용하고 있다.

중동·중국·미국 3중고에 정유기업까지 가세

구조적인 문제가 개선되지 않고 있는 상황에서 중유가 기조 유지, 정유기업 진입, 중국의 수입 감소 등 위협도 계속되고 있다.

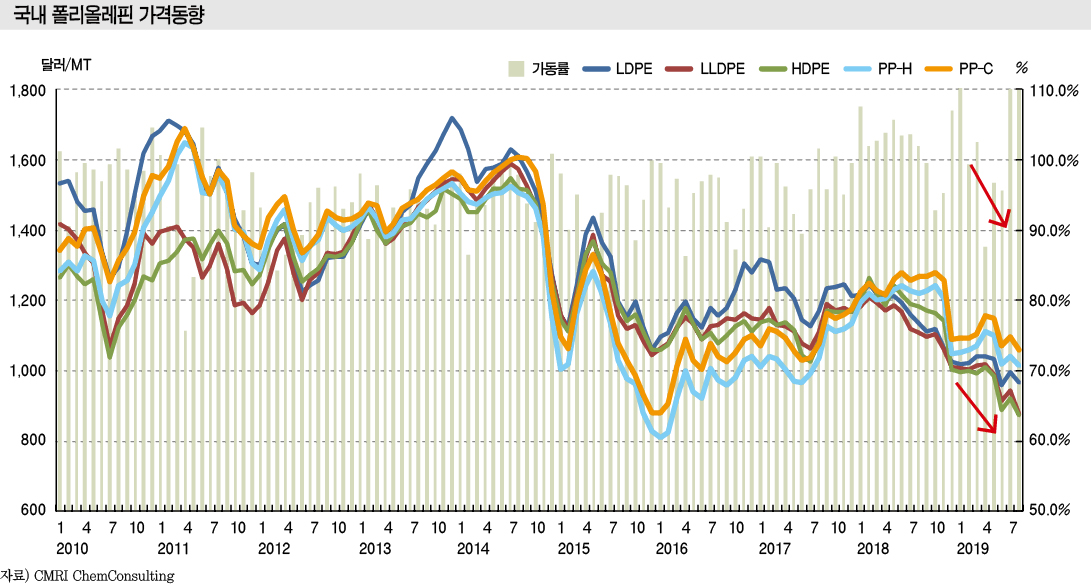

국제유가는 2019년 배럴당 60달러대 초중반의 중유가 기조를 유지한 가운데 미국이 ECC 가동을 본격화함으로써 에틸렌 현물가격은 폭락할 수밖에 없었다.

2018년에서 2019년 사이 나프타 가격이 16% 하락하자 프로필렌(Propylene)은 FOB Korea 톤당 1045달러에서 897달러로 14% 하락하는데 그쳤으나 에틸렌은 1210달러에서 870달러로 무려 28% 급락했다.

에틸렌 현물가격이 급락하자 PE 가격도 동반 급락했다. HDPE(High-Density PE)는 2018년 CFR FE Asia 톤당 1181달러에서 2019년 10월 평균 933달러로 21% 하락했고 LLDPE(Linear Low-Density PE), LDPE(Low-Density PE)도 각각 16%, 15% 하락했다.

국제유가는 중간 수준을 유지했지만 NCC는 ECC의 등장으로 경쟁력이 떨어지면서 국내 석유화학기업의 경쟁력 약화로 이어지고 있다.

여기에 활발히 진행되고 있는 정유기업의 석유화학 진입 작업도 경쟁력 약화요인으로 작용하고 있다.

가장 먼저 GS칼텍스가 2021년 완공 예정으로 에틸렌 생산능력 70만톤의 MFC(Mixed Feed Cracker) 신규건설을 준비하고 있고, 현대오일뱅크도 롯데케미칼과 합작으로 2022년 에틸렌 75만톤의 HPC(Heavy Feed Petrochemical Complex)를 신규 건설할 계획이다.

특히, 에쓰오일(S-Oil)은 2024년까지 에틸렌 150만톤의 NCC 건설에 7조원을 투자할 계획이다. 에쓰오일은 2018년 온산에 RUC(Residue Upgrading Complex), ODC(Olefin Downstream Complex)를 건설함으로써 프로필렌 70만5000톤, PP(Polypropylene) 40만5000톤, PO(Propylene Oxide) 30만톤 설비를 플랜트를 11월부터 상업 가동했다.

석유화학기업들도 맞대응에 나서 LG화학이 2019년 대산 소재 스팀크래커의 에틸렌 생산능력을 23만톤 증설하면서 고부가 PE 다운스트림을 신설했고, 한화토탈도 에탄을 원료로 사용하는 에틸렌 30만톤을 증설했다.

GS칼텍스가 가동을 계획하고 있는 2021년에는 여수단지에서 LG화학이 80만톤, 롯데케미칼이 75만톤을 확대할 예정이어서 경쟁 심화가 예고되고 있다.

중국의 성장률 둔화에 따른 수출 감소도 위험요인으로 부상하고 있다.

중국은 장기 고도성장에 따른 피로감과 함께 미국-중국 무역분쟁으로 수출이 뒷걸음치면서 2019년 실질 경제성장률이 6%로 하락했고 2020년에는 5%대 중반으로 떨어질 것으로 예상되고 있다.

중국은 8-10%대 고도성장기를 지나 성장성이 둔화되고 있으며 투자, 수입 모두 정체기에 들어감으로써 국내 석유화학산업의 가장 큰 시장이 서서히 닫히고 있는 것으로 평가되고 있다.

통상마찰, 미․중 넘어 아세안까지 확대

경제의 성장동력이 약화되면서 무역 강대국 사이의 통상분쟁과 보호무역주의 확산도 심화되고 있다.

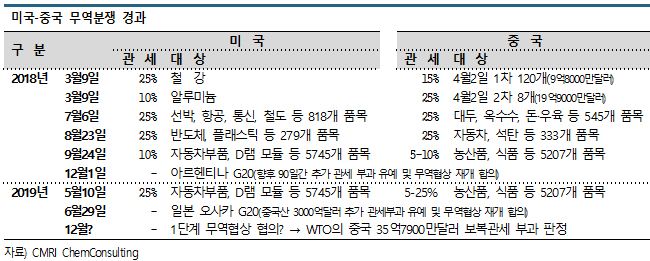

도널드 트럼프 미국 대통령이 취임하면서 시작된 미국-중국 무역분쟁은 해결의 실마리를 찾지 못한 채 3년을 넘기고 있다. 2017년 미국-중국 무역분쟁 사전조사 후 2018년 개시된 관세 부과 릴레이는 2019년 5월까지 이어진 다음 양국의 협상, 합의, 합의불발, 재협상, 합의, 재불발 과정을 이어가고 있다.

석유화학산업은 무역마찰 장기화와 중국의 저성장에 따른 수출단가 하락으로 가장 큰 타격을 받았고 위기 상황이 장기간 이어질 것이 우려되고 있다. 미국이 중국산 플래스틱, 자동차부품 등에 관세를 높게 부과하면서 수출이 감소하자 중국 수요기업들의 폴리머 구매 감소와 구매단가 하락 압박이 심화되고 있다.

폐플래스틱 수입 금지로 석유화학 수출량은 유지하고 있지만 판매단가가 하락해 수익성 악화로 이어지고 있다.

특히, 미국은 미국-중국 무역분쟁을 통해 글로벌 경제 및 전략의 헤게모니 유지를 바라고 있지만 한국을 부자나라로 평가함으로써 반덤핑 등 규제 강화 위험이 커지고 있다. 중국 역시 경제 성장률이 낮아지면서 자국기업 보호를 위해 한국산 수입규제를 강화하고 있다.

수출다변화가 절실하지만 아세안(ASEAN), 인디아 등 신흥지역 진출에도 통상위험이 급부상하고 있다.

한국무역협회는 베트남, 인디아, 인도네시아의 대표적인 신남방 3개국을 예로 들어 주요 통상 리스크에 대비할 것을 권고하고 있다.

베트남은 비시장경제와 550여개 품목에 대한 수출세를 부과하고 있어 세금 위험이 있고, 인디아는 높은 관세와 빈번한 무역구제조치, 낮은 수준의 CEPA(Comprehensive Economic Partnership Agreement) 활용에 따른 통상 위험이 존재하고 있으며, 인도네시아는 계약 집행 가능성이 190개 국가 중 146위라는 세계은행 발표가 주목되고 있다.

베트남은 초기 플랜트를 유치할 때 9년간 관세 인센티브 등을 제공하지만 기간이 경과한 후에는 이전가격 등을 이유로 과도한 세금을 부과하는 일이 발생하고 있는 것으로 알려졌다.

소재 다변화 못해 일본 수출규제 자초

일본의 일방적인 수출규제도 중요한 위험요인으로 부각되고 있다.

일본 정부는 2019년 7월4일 반도체 공정용 소재인 고순도 불화수소, 포토레지스트(Photoresist: PR), 불소계(Fluorine) 폴리이미드(Polyimide)를 수출 일괄허가 대상에서 선별허가 대상으로 전환하면서 규제를 시작했고 8월에는 수출심사 우대국인 화이트리스트에서도 제외했다.

강제징용 피해자에 대한 배상 판결과 문재인 정부의 대응에 불편한 심기를 드러내면서 보복에 나선 것으로 11월 정부가 한국-일본 군사정보보호협정(GSOMIA) 파기 결정을 잠정적으로 연기한다고 발표해 협상이 재개될 것이 확실하지만 수출규제 조치를 쉽게 번복할 가능성은 낮게 나타나고 있다.

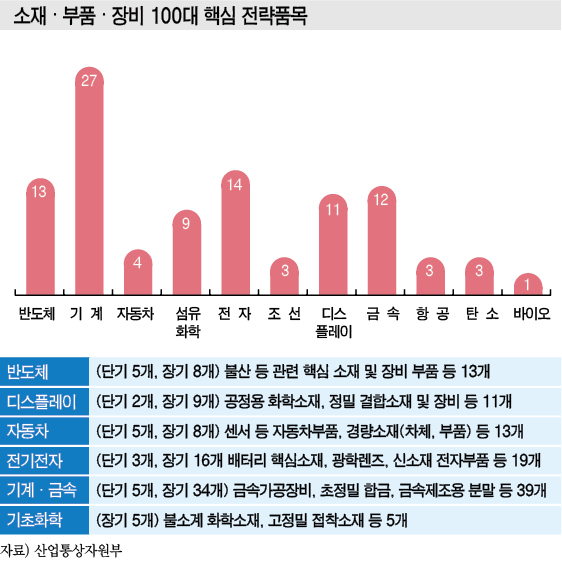

산업계는 단기적으로는 미국·중국·유럽산 불화수소의 공정 테스트를 급하게 진행했고 탄소섬유, 친환경 자동차부품 등 피해가 예상되는 소재를 중심으로 대규모 투자를 추진하고 있고, 정부도 25개 품목을 추경 R&D 과제로 올리고 화학물질 취급 인허가 기간을 75일에서 30일로 단축하는 등 국산화를 서두르고 있다. 10월에는 소재․부품․장비산업 강화를 위한 3가지 주요 대책을 발표하면서 100대 핵심 전략품목을 육성하겠다고 발표했다.

100대 핵심 전략품목에는 디스플레이 공정용 화학소재, 정밀 결합소재, 자동차 센서 및 경량소재, 기초화학 부문에서는 불소계 화학소재, 고정밀 접착소재 등 스페셜티가 포함돼 있다. 섬유․화학 9개, 탄소 3개, 바이오 1개가 화학산업과 직접 연관이 있고 반도체, 자동차, 디스플레이 등 전방산업 연관품목도 39개에 달하고 있다.정부가 중소기업 지원에 힘쓸 동안 대기업 중심인 국내 석유화학기업들은 원료 기술 개발을 통해 생태계 초반을 구축할 것이 요구되고 있다.

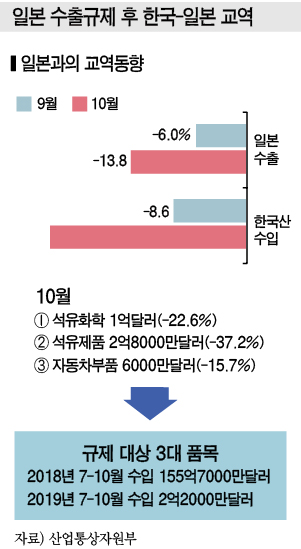

일본의 수출규제 조치 이후 한국․일본 교역 감소는 단기적으로 국내 석유화학기업에게는 기회가 되고 있다. 2019년 10월 일본산 석유화학 수입액은 9월에 비해 22.6% 감소했고 석유제품도 37.2% 급감했으며 자동차 부품도 15.7% 줄었다.

폐기물 수입에서도 일본산 석탄재와 폐배터리 수입 비중이 점차 하락하고 있다. 일본산 대체 영역에서 국내 가공기업과 원료 내재화가 작은 수준이지만 적극화되고 있다.

폐기물 수입에서도 일본산 석탄재와 폐배터리 수입 비중이 점차 하락하고 있다. 일본산 대체 영역에서 국내 가공기업과 원료 내재화가 작은 수준이지만 적극화되고 있다.

그러나 국내 석유화학, 전방산업 모두 체질개선 없이는 장기적인 위험요인을 해소할 수 없을 것으로 판단된다.

반도체 공정용 화학제품은 국내기업들이 생산기술을 개발했음에도 불구하고 수요기업의 폐쇄성이 문제가 되고 있다. 신뢰도 문제를 내세워 공정용 케미칼 공급선을 일본기업으로 한정한 것이 문제가 되고 있기 때문이다.

반도체 공정의 특성상 화학소재 하나를 변경할 때도 6개월 이상의 테스트 기간이 소요되고 중국 등 해외 플랜트 신규건설에도 국내 마더 팹(Mother Fab)에서 인증한 레시피대로 소재를 적용해 심각한 문제가 발생한 것으로 알려졌다. 한번 선정하면 바꾸지 않는 구조와 체질을 개선할 것이 요구되고 있다.

석유화학도 범용 중심의 틀에서 첨단산업용 소재로 눈을 돌릴 것이 요구되고 있다.

전력반도체 기판, 구동모터용 방열 소재, AR(증강현실), VR(가상현실) 디스플레이용 렌즈 등 소재, 원료 모두 일본기업들이 시장을 장악하고 있다.

그러나 중소기업이 정부지원을 받아 개발하기는 어렵고 대기업인 석유화학기업들이 직접 연구개발, 자본투자, M&A 등 다양한 방법을 통해 진입한다면 개발기간 단축이 가능할 것으로 판단되고 있다.

환경․안전 비용, 석유화학 수익 65-80%로 감소

환경오염, 안전, 생분해성 플래스틱, 재활용 대응 등 환경․안전비용도 석유화학 수익성 악화 요인으로 부상하고 있다.

맥킨지(McKingie)에 따르면, 석유화학 공정상 발생하는 크린 스크랩(Clean Scrap) 중 10%만이 재활용되며 LCA(Lifecycle Assesment)를 거쳐 버려지는 플래스틱의 35%만이 재활용되고 있다. 특히, 이산화탄소(CO2) 발생량 1톤당 부과되는 환경세가 100달러에 달해 석유화학 수익의 65-80%를 감소시킬 가능성이 부각되고 있다.

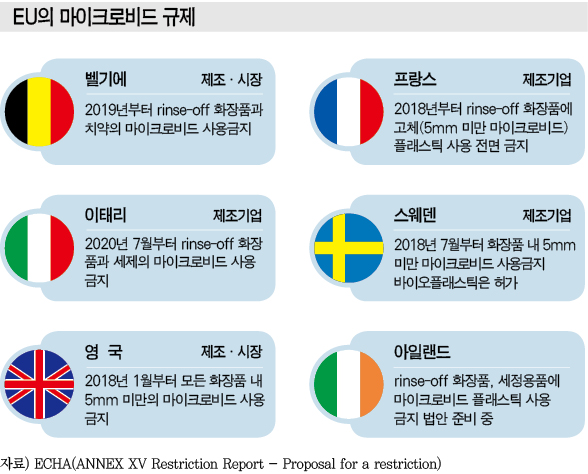

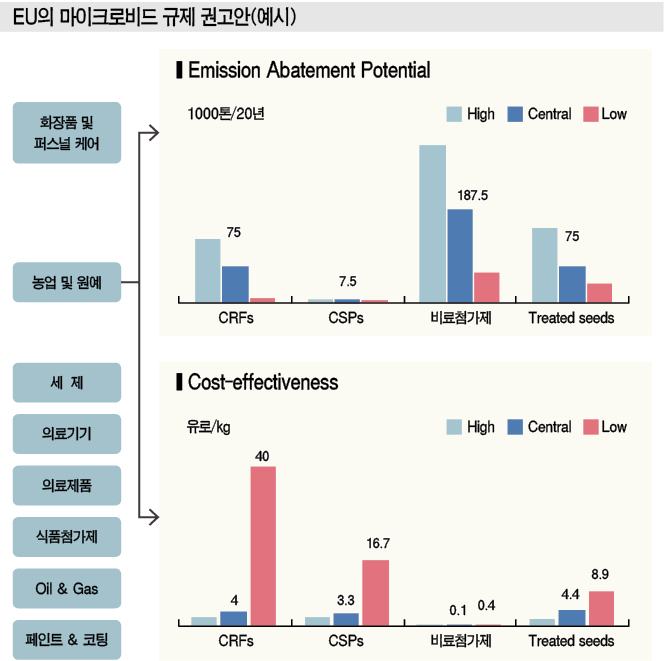

LCA를 거쳐 버려지는 플래스틱, 특히 일회용품 투기에 따른 해양오염은 심각한 수준으로 규제 확대가 불가피해지고 있다. 유럽은 현재 국가별로 미세 플래스틱에 대한 규제정책을 달리하고 있지만 ECHA(European Chemicals Agency)가 제시한 규제안에 대한 논의를 거쳐 2022년에는 EU 차원에서 규제안을 확정할 것으로 예상되고 있다.

유럽의 국가별 미세 플래스틱 규제는 2018년 이후 화장품 및 퍼스널케어부터 확대해가고 있으며 제조기업에게 책임을 묻는다는 점이 주목되고 있다. 벨기에, 프랑스, 이태리, 스웨덴, 영국 모두 플래스틱 제조기업의 마이크로비드 사용을 금지하고 있으며 벨기에, 영국은 시장까지 확대 적용하고 있다. 마이크로비드 수요는 크지 않지만 플래스틱 가공기업의 사용을 규제한다는 점에서 장기적으로는 원료 생산기업으로 책임이 확대 전가될 가능성이 제기되고 있다.

ECHA는 규제안의 시나리오를 정해 비용-효율을 추정해제시한 후 EU 내 논의를 통해 공동안을 선정하기 위해 준비하고 있다. ECHA 보고서는 마이크로비드 사용금지품목을 화장품 및 퍼스널 케어, 농업 및 원예, 세제 등 8개 산업으로 규정하고 있으며, 농업 및 원예용 마이크로비드 사용 감축 규제안은 일반 비용(Central Cost), 고비용(High Cost) 시나리오에서 고-중-저 효과를 거두기 위한 3가지 규제안이 제시됐고 적용되면 잘 적용, 보통, 잘 적용되지 않을 경우 3가지 상황을 고려해 총 18개의 시나리오별 비용-효용 금액을 추정해 제시했다. 이를 통해 가장 효과적인 비용을 투입해 효율적인 결과를 낼 수 있는 규제안을 선택할 계획이다.

ECHA는 규제안의 시나리오를 정해 비용-효율을 추정해제시한 후 EU 내 논의를 통해 공동안을 선정하기 위해 준비하고 있다. ECHA 보고서는 마이크로비드 사용금지품목을 화장품 및 퍼스널 케어, 농업 및 원예, 세제 등 8개 산업으로 규정하고 있으며, 농업 및 원예용 마이크로비드 사용 감축 규제안은 일반 비용(Central Cost), 고비용(High Cost) 시나리오에서 고-중-저 효과를 거두기 위한 3가지 규제안이 제시됐고 적용되면 잘 적용, 보통, 잘 적용되지 않을 경우 3가지 상황을 고려해 총 18개의 시나리오별 비용-효용 금액을 추정해 제시했다. 이를 통해 가장 효과적인 비용을 투입해 효율적인 결과를 낼 수 있는 규제안을 선택할 계획이다.

ECHA의 규제는 국내에서 수출하는 소비재의 용기, 즉 플래스틱 가공제품이 유럽에서 사용되거나 버려질 때 제조기업인 석유화학기업에 대한 제재 근거가 될 수 있어 규제안 진행 상황에 대한 점검이 요구되고 있다.

한국은 2017년 기준 768만톤의 폐플래스틱이 발생해 59%인 452만톤을 재활용하고 41%를 매립, 소각 등으로 처리한 것으로 파악되고 있다.

재활용 방법은 크게 EPR(Extended Producer Responsibility) 제도, 재질구조 개선, 폐기물 부담금 제도 3가지를 활용하고 있다. EPR 제도는 PVC(Polyvinyl Chloride), EPS(Expandable Polystyrene) 등에서 이미 비용으로 자리잡고 있고 앞으로 폴리올레핀으로 확대될 가능성이 있어 석유화학기업들의 대응책 마련이 시급해지고 있다.

첨단·유망 전방산업 트렌드 따라 변신 필수

국내 석유화학산업은 전방산업의 메가트렌드를 반영하면서 변신할 것이 요구되고 있다.

국내 석유화학산업은 1990년 이전까지 NCC, 3대 석유화학 부문의 국산화에 집중하며 가공기업의 생태계를 형성했고 이후 2018년까지는 범용 석유화학의 시대로 규모화에 힘썼고 가공기업들은 중국 및 동남아의 저가제품에 맞서기 위한 원가 절감과 고기능화에 집중했다.

원료인 나프타를 수입에 의존하면서도 생산제품 포트폴리오는 범용에 집중해 규모화함으로써 연구개발 파트너가 돼야 할 가공기업들은 성장하지 못했다. 그동안 수출의 50%를 차지하는 중국의 자급률 상승, 환경 감시 강화, 무역분쟁으로 수출여건이 악화되고 에탄을 원료로 사용하는 전통의 중동과 신흥 미국까지 상대해야 하는 상황으로 변모하고 있고 정유기업들도 경계를 허물고 석유화학 경쟁에 참여하고 있다.

2019년에는 국내 석유화학산업의 수익을 악화시킬 2가지 요인도 부상했다.

첫째, 미국-중국, 한국-일본 무역분쟁 속에서 통상 관련 위험과 비용이 커지고 있다. 중국의 경제성장률 둔화에 따라 자국 보호를 위한 정책이 강화될 수 있고 국내 석유화학 수출단가 하락을 넘어 수출물량도 감소할 가능성이 제기되고 있다.

둘째, 그동안 사용한 플래스틱의 처리를 위한 환경비용 부담이 5-10년 후 대폭 확대될 것이 확실시된다. 소비자에게는 사용규제이지만 생산기업에게는 책임을 물어 비용을 부과할 수 있다는 점에서 선제적인 대응이 요구되고 있다.

앞으로의 10년은 스페셜티 화학 시대를 맞이할 것으로 예상돼 범용을 넘어 스페셜티로 체질을 개선해야 하고 가공기업들도 강소기업으로의 변화를 모색해야 할 것이 강조되고 있다. 화학산업을 둘러싼 환경이 변화하고 있기 때문이다.

xEV(전기자동차), 전력반도체, 플렉서블(Flexible) 디스플레이, 5G, 바이오, 에너지가 미래 유망산업으로 부각되면서 여기에 투입되는 화학소재 개발의 필요성도 커지고 있다. 6대 전방산업의 성장방향은 크게 모빌리티(Mobility), 친환경성(Eco-Friendly), 안전·보호(Safe & Protection), 헬스케어(Health & Care)의 4가지 메가트렌드로 정리되고 있다.

국내 석유화학기업들은 포트폴리오 재편전략 수립에 있어 6대 전방산업의 4가지 메가트렌드에 따라 3가지의 방향성을 가질 것이 요구되고 있다.

먼저 디지털 4.0 기반의 첨단소재 국산화가 절실한 상태이다. 국내기업이 주도하고 있는 반도체, 디스플레이, 자동차 소재 중 수입의존도가 높은 경량화 소재, 5G 통신소재 등의 국산화가 시급한 상태이다.

또 석유화학 수익이 악화되는 시점에 진입했고 정유기업 진입으로 경쟁 심화가 확실시돼 국내외 M&A 대상기업 발굴을 통해 스페셜티 사업으로 빠르게 진입해야 하고, 마지막으로 갈수록 비용 부담이 증가하는 환경 부문에 대한 경영 즉 관리와 선제적 대응을 동시에 추진할 필요성이 커지고 있다.

xEV, 5G부터 안정․에너지까지 전방산업 급변

전통적인 자동차산업 소재부터 케어케미칼에 이르기까지 전방산업 변화에 따른 산업 전환이 요구되고 있다.

자동차산업은 글로벌 7위의 생산국 지위를 유지하면서 내연기관차를 넘어 xEV로 전환되고 있어 EP(엔지니어링 플래스틱) 사출 부품이 채용되던 엔진이 사라진 파워트레인에는 인버터, 컨버터 등으로 구성된 구동모터가 탑재되고 동력원 뿐만 아니라 운영체계 역시 사람의 손이 아닌 자율주행으로 전환되면서 자동차 공간 활용을 위한 소재가 부상하고 있다.

다양한 기관들은 2030년 하이브리드자동차(HV)와 EV가 자동차 시장의 50% 정도를 차지하고 2028-2030년 사이 완전 자율주행 자동차가 거리를 누빌 것으로 예상하고 있다. 자동차부품의 커넥터비티, 경량화, 열관리, NVH(Noise, Vibration and Harshness) 관리, 안전에 대한 물성 강화가 요구되고 5G통신을 통한 인프라 구축이 중요해지고 있다. 화학소재 역시 PMMA(Polymethyl Methacrylate), GFPP(Glass Fiber Reinforced Polypropylene)와 같은 범용레진부터 350℃ 이상을 견딜 고내열, 고방열, 고절연 EP와 같은 기능성 소재, IT용 소재, 5G 소재 개발이 요구되고 있다.

삶의 질에 대한 요구 강화로 에너지․안전에 대한 소재도 부상하고 있다. 2030년 세계 인구의 50%는 물 부족에 직면할 것이고 에너지 수요는 53% 증가하며 사고 및 질병으로 인한 사망자가 200만명에 달할 것이라는 전망이 대두되고 있다. 화학소재도 의료기기 및 의약 포장재, 수처리용 소재, 빌딩용 건축소재, 보호소재, 에너지 저장 등과 관련된 원료 요구가 증폭되고 있다.

Health & Nutrition 산업의 변화도 주목되고 있다.

2030년에는 65세 이상의 국내 인구가 현재의 2배로 확대돼 100세 시대라는 말이 정설로 부상하고 있고 삶의 질이 향상되면서 미세먼지, 초미세먼지 저감이나 안전에 대한 요구가 높아지면서 바이오테크놀로지, 미생물 컨트롤 관련 시장이 급성장할 것으로 예상된다.

식이보조제, 의약전달체, 바이오테크놀로지, 미생물 컨트롤, 청정기술과 같이 케어케미칼도 부상하고 있다.

식이보조제로는 프로바이오틱스, 섬유소, 프로테인, 유화제, 감미료 연구개발이 진행되고, 의약전달체로는 젤라틴 프리 캡슐, 소프트 젤, 하드캡슐 포뮬레이션, 청정기술로는 프로세스 기술 및 장비, 촉매, 배출 컨트롤 기술 등이 부상하고 있다.

환경비용 부담에 친환경 기술로 대응

증가하고 있는 환경비용에 대응해 친환경 공정 도입, 리사이클링 기술, 바이오 플래스틱 개발을 통한 선제적 대응도 요구되고 있다.

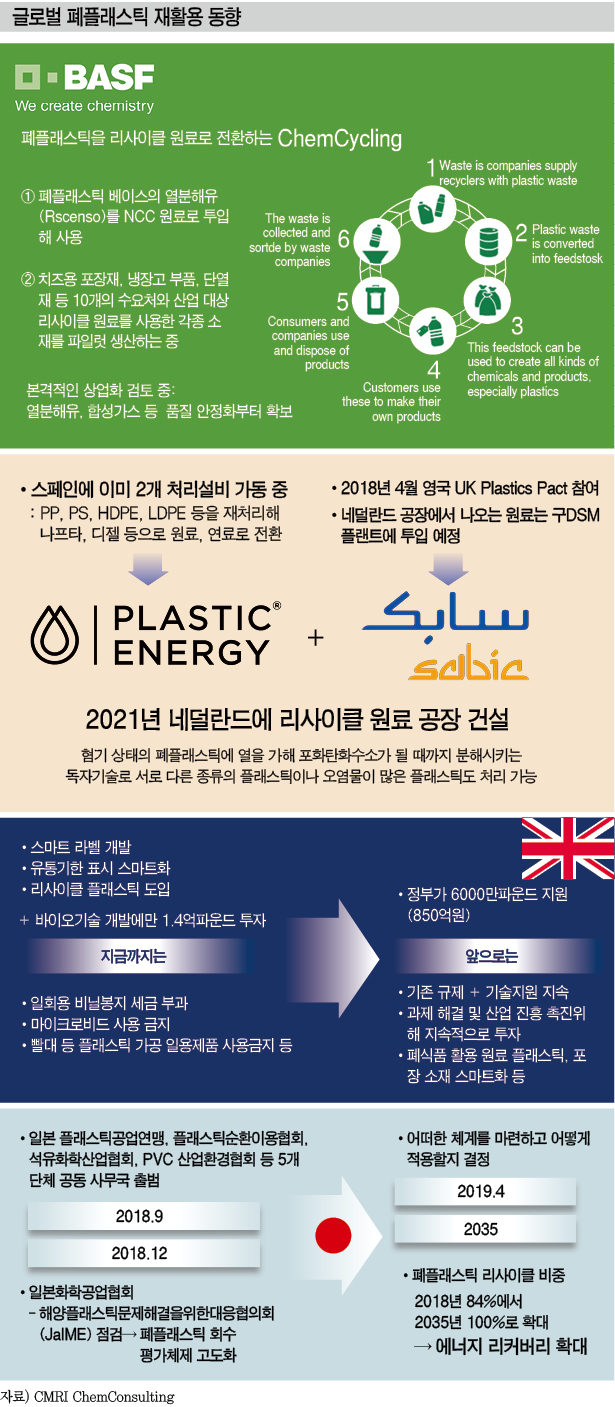

글로벌 석유화학기업들은 이미 폐플래스틱 리사이클링 기술 상용화 투자를 시작한 상태이다.

바스프(BASF)는 Ecovio, Ecoflex와 같은 바이오 플래스틱 생산 및 보급을 통해 친환경 포장재를 생산하겠다고 밝혔고, 켐사이클링(Chem Cycling) 프로그램을 통해 폐플래스틱 베이스의 열분해유를 NCC의 원료로 투입해 사용한다는 목표를 세우고 현재 파일럿 플랜트에서 상용화 단계로 사업화를 진행하고 있다.

사빅(Sabic)은 석유를 생산하는 아람코(Saudi Aramco)의 자회사임에도 불구하고 리사이클링을 통한 자원 순환 기술 도입에 적극적이고, 스페인에서 폐플래스틱 리사이클링을 통해 나프타, 디젤을 생산하는 2개 플랜트를 가동하면서 기술력을 갖춘 Plastic Energy와 공동투자를 통해 2021년 네덜란드에 리사이클 원료 공장을 건설할 계획이다.

국가 차원의 지원 노력도 확대되고 있다.

영국은 일회용 비닐봉지 세금 부과, 마이크로비드 사용 금지, 빨대 등 플래스틱 일회용품 사용금지 등 가장 강력한 수준의 규제를 실행하고 있다. 단순 규제에만 힘을 싣지 않고 바이오기술 개발에 1억4000만파운드를 투자했고 앞으로도 6000만파운드를 지속적으로 투자해 산업 진흥을 촉진할 계획이다.

일본은 2018년 5개 환경단체가 모여 공동 사무국을 출범하고 2035년 폐플래스틱 리사이클 비중을 100%로 높이기 위한 전략수립에 들어갔다. 일본은 해양 플래스틱 문제 해결을 위한 대응 협의회를 통해 시작된 논의가 폐플래스틱 전반으로 확대되고 있다.

M&A, 스타트업 통한 신속한 대응이 생존의 관건

연구개발, M&A는 국내외적으로 확대할 필요성이 제기되고 있다.

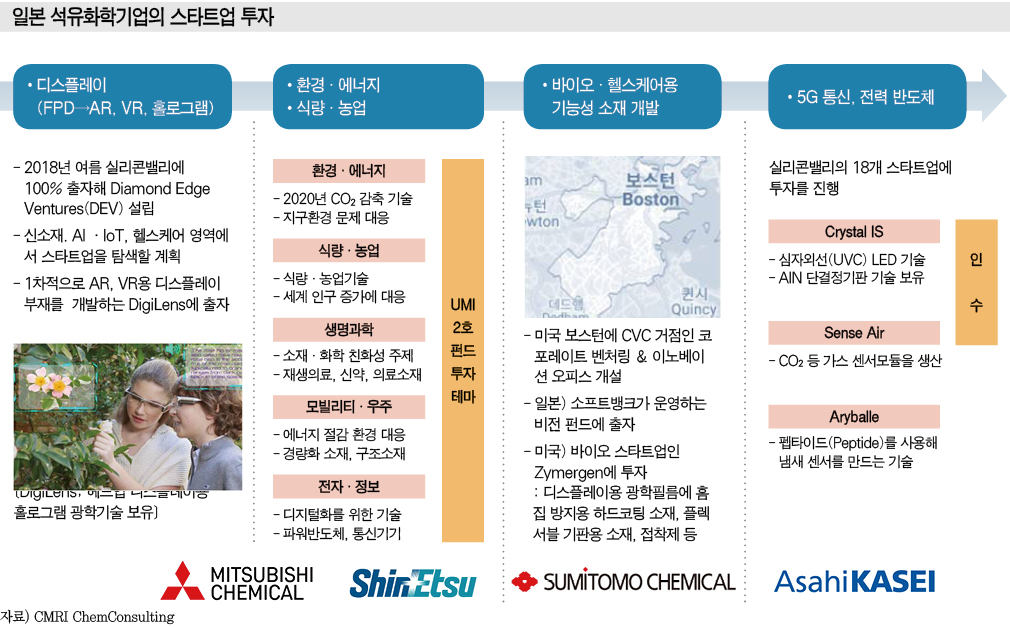

전략산업이 성장하는 세계 모든 국가를 대상으로 진입할 것이 요구되고 다우케미칼(Dow Chemical), 모멘티브(Momentive) 등 글로벌기업의 소재 부문을 인수하는 노력을 계속하면서 미래 유망산업 대응을 위해서는 스타트업에 대한 투자가 절실한 상태이다.

일본은 디스플레이, 환경․에너지, 식량․농업, 바이오․헬스케어, 5G통신, 전력반도체 부문의 전방산업을 확대할 스타트업에 투자하고 있다. 미츠비시케미칼(Mitsubishi Chemical)은 AR, VR을 넘어 홀로그램용 렌즈를 개발하는 Digilens에 출자했고 UMI 2호 펀드를 만들어 환경․에너지 등 다양한 부문으로 투자를 확대하고 있고, 스미토모케미칼은 바이오․헬스케어용 기능성 소재 개발을 위해 일본에서는 소프트 뱅크의 비전펀드에 출자했고 미국에서는 Zymergen 등에 투자하고 있다.

국내 석유화학기업들은 2023년 제2차 셰일가스 기반 ECC 공세에 대응키 위한 규모화 노력을 넘어 화학소재에 대한 M&A, 첨단산업을 영위할 스타트업에 대한 투자를 통해 첨단 소재부터 미래 먹거리까지 하방강화형 포트폴리오를 확대하는 노력에 집중할 필요성이 제기되고 있다.

<김은진 수석 연구원 : ejkim@chemlocus.com>

표, 그래프: <국내 석유화학기업 영업이익 변화, 국내 주요 석유화학 단지, 국내 폴리올레핀 가격동향, 미국-중국 무역분쟁 경과, 소재·부품·장비 100대 핵심 전략품목, 일본 수출규제 후 한국-일본 교역, EU의 마이크로비드 규제, EU의 마이크로비드 규제 권고안(예시), 국내 석유화학기업 전략 방향, 글로벌 폐플래스틱 재활용 동향, 일본 석유화학이업의 스타트업 투자>