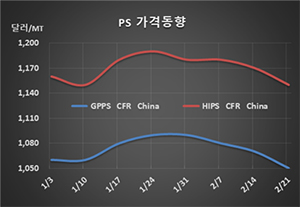

PS(Polystyrene)는 전반적으로 하락했다.

아시아 PS 시장은 원료코스트 약세에 수요 부진이 겹침으로써 일반 그레이드를 중심으로 하락이 불가피했다.

GPPS(General Purpose PS) 시세는 2월19일 CFR China 톤당 1050달러로 20달러 하락했고 CFR SE Asia는 1080달러로 10달러 떨어졌다.

HIPS(High Impact PS)도 CFR China는 1150달러로 20달러 하락했으나 SEA는 1180달러로 10달러 하락에 그쳤다.

원료 SM(Styrene Monomer) 현물가격이 전주에 FOB Korea 796달러로 800달러가 무너진 가운데 수요 부진이 장기화됨으로써 가동률 하락을 상쇄한 것으로 나타났다.

동북아시아의 PS 생산기업들은 코로나19 사태가 장기화되면서 중국을 중심으로 거래가 이루어지지 않음에 따라 가동률을 낮추어 대응하고 있다. 특히, 중국 중부지역에서는 현물가격에 비해 톤당 20-40달러 할인해서라도 판매하겠다는 제의가 있는 것으로 알려졌다.

동남아시아는 타이의 IRPC Public이 3월 PS 13만톤 플랜트를 정기보수하는데 이어 4월에는 TPSC Asia가 4월 21일 동안 PS 10만톤 플랜트를 정기보수할 예정이어서 하락세가 약화됐다.

EPS(Expandable PS)는 중국기업 일부가 코로나19 사태에 대응해 가동을 중단함으로써 보합세를 유지했으나 수요 부진이 장기화됨으로써 하락세 전환이 불가피해지고 있다.

EPS 현물가격은 2월19일 G-P 그레이드가 FOB NE Asia 톤당 1070달러, F-R 그레이드는 1120달러로 변동이 없었다.