|

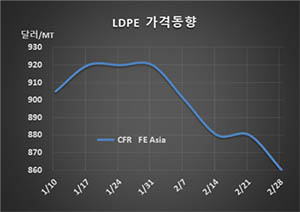

CFR FE Asia 860달러로 20달러 하락 … 중국 PE 재고량 100만톤

관리자

화학뉴스 2020.03.02 LDPE(Low-Density Polyethylene)는 하락현상을 다시 시작했다.

표, 그래프: <LDPE 가격동향> |

| 제목 | 날짜 | 첨부 | 스크랩 |

|---|---|---|---|

| [제약] LG화학, 중국기업 손잡고 신약개발 가속화 | 2026-07-08 | ||

| [전자소재] LG화학, 대법원에서 OLED 특허 유효 인정 | 2026-07-07 | ||

| [반도체소재] LG화학, 앰코에 반도체용 스트리퍼 공급 | 2026-07-06 | ||

| [석유화학] LDPE, 매주 100달러씩 떨어진다! | 2026-07-06 | ||

| [석유화학] LLDPE, 추가 하락 예상에 900달러도 ‘위태’ | 2026-07-06 |