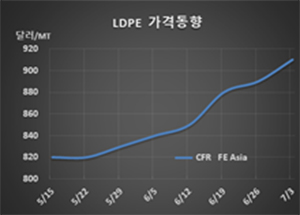

LDPE(Low-Denity Polyethylene)는 900달러를 돌파했다.

아시아 LDPE 시장은 국제유가가 배럴당 42달러대 후반으로 올라선 영향으로 900달러를 넘어섰으나 후유증이 우려되고 있다.

LDPE 시세는 7월1일 CFR FE Asia 톤당 910달러로 20달러 상승했고 CFR SE Asia도 930달러로 20달러 올랐다.

국제유가가 7월1일 브렌트유(Brent) 기준 배럴당 42.28달러 상승함에 따라 에틸렌(Ethylene)이 강세를 유지할 것으로 예상되면서 900달러를 넘어서는데 성공했다.

에틸렌은 CFR NE Asia 톤당 880달러로 30달러 상승함으로써 LDPE와 에틸렌의 스프레드는 톤당 30달러에 불과해 손익분기점 150달러를 고려하면 적자가 톤당 120달러에 달하고 있다.

그러나 나프타(Naphtha)는 C&F Japan 톤당 388달러로 올라섰으나 LDPE와 나프타의 스프레드는 톤당 422달러로 손익분기점 500달러를 밑돌았으나 스팀 크래커와 수직계열화된 플랜트는 적자를 면할 수 있는 수준으로 평가된다.

LDPE는 에틸렌 강세를 타고 오름세를 계속하고 있으나 2020년 들어 건축용이 2%, 소비재용이 3%, 전자 및 포장용이 1% 감소하는 등 수요 부진이 장기화되고 있다.

특히, 플래스틱 가공기업들이 현물가격 강세에 대응해 리사이클 수지 투입비율을 10%에서 30%로 확대함으로써 신규 수지 수요 감소로 이어지고 있다. 중국은 2018년부터 폐플래스틱 수입을 금지함으로써 리사이클 수지 거래가격이 상대적으로 낮은 것으로 알려졌다.

2020년 글로벌 리사이클 PE 수요는 600만톤으로 신규 수지 수요의 5-7%를 차지할 것으로 예상되고 있다.