LLDPE(Linear Low-Density Polyethylene)는 아무런 이유도 없이 동북아시아만 폭등했다.

아시아 LLDPE 시장은 중국이 신규 플랜트 가동을 준비하고 있음에도 불구하고 수급 조작으로 폭등현상이 나타났다.

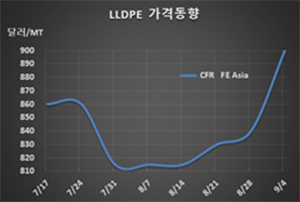

LLDPE 시세는 9월2일 CFR FE Asia 톤당 900달러로 60달러 폭등했으나 CFR SE Asia는 855달러로 15달러, CFR S Asia 역시 855달러로 25달러 상승에 그쳤다.

C6 메탈로센(Metallocene) LLDPE는 FEA가 1050달러로 90달러, SEA도 1070달러로 90달러 대폭등했고 SA는 1010달러로 50달러 폭등했다.

무역상들은 다롄(Dalian) 상업거래소에서 2021년 1월물이 ex-warehouse 톤당 7640위안으로 315위안 폭등해 현물가격 폭등을 유발했다고 주장하고 있으나 중국 내수가격은 ex-works 톤당 7300위안으로 50위안 상승에 그쳤다.

미국 서남부 해안에 허리케인 로라(Laura)가 불어닥쳐 미국산의 아시아 유입이 줄어들 것으로 예상되면서 중국 내수가격이 소폭 상승한 것으로 판단된다.

SK종합화학이 9월 17-29일 울산 소재 No.1 LLDPE 21만톤 플랜트를 정기보수할 예정이나 정기보수 기간이 짧아 영향이 크지 않은 것으로 판단되고 있다.

특히, Yantai Wanhua Chemical이 10월 말 HDPE(High-Density PE) 35만톤, LLDPE 45만톤 플랜트를 신규 가동할 예정이어서 폭락 가능성이 제기됐으나 아시아 메이저들과 무역상들이 공급 조작을 통해 선제적으로 폭등을 유발한 것으로 파악되고 있다.

오만도 Liwa Plastics Industries가 소하르(Sohar) 소재 LLDPE 44만톤, HDPE 44만톤, PP(Polypropylene) 64만톤 플랜트 가동을 준비하고 있다.