중국산, 1-6월 3만454톤으로 60% 상회 … 유럽가격 갑자기 폭등

국내 MEK(Methyl Ethyl Ketone) 수입시장에서 중국산이 1위를 달리고 있다.

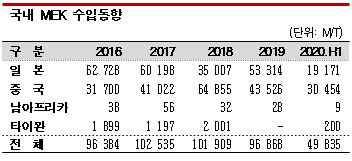

국내 MEK 수입량은 2020년 1-6월 4만9835톤으로 전년동기대비 2.6% 감소한 가운데 중국산이 3만454톤으로 41.7% 급증함으로써 전체의 61.1%를 차지한 것으로 나타났다.

중국산은 2018년 수입량이 6만4855톤으로 급증한 후 2019년 4만3526톤으로 32.9% 급감했으나 2020년 상반기에만 3만톤을 넘어섬으로써 2020년 다시 6만톤을 회복할 가능성이 높아지고 있다.

중국산은 무관세라는 점에서 가격 우위성을 확보한 것으로 평가되고 있다.

타스코케미칼(Tasco Chemical)이 화재 사고로 12만톤 플랜트 가동을 중단하면서 2019년 0톤을 기록했던 타이완산도 2020년 1-6월 200톤을 수입했다.

타스코케미칼(Tasco Chemical)이 화재 사고로 12만톤 플랜트 가동을 중단하면서 2019년 0톤을 기록했던 타이완산도 2020년 1-6월 200톤을 수입했다.

반면, 기존 1위인 일본산은 수입량이 줄어들고 있다.

1-6월 수입량이 2만843톤으로 35.4% 급감했고 하반기 들어 감소세가 뚜렷해지고 있어 2020년 수입량이 3만톤 초반에 머무를 가능성이 제기되고 있다.

최근에는 관세 3%를 부과해도 일본산이 중국산보다 저가에 유입되고 있으나 일본이 정기보수로 공급을 줄이고 있어 일본산 수입을 확대하기 어려운 것으로 파악된다.

일본은 2020년 1-6월 MEK 수출이 6만3580톤으로 20.7% 급감했다.

최대 수출국인 한국 수출이 대폭 줄어들었을 뿐만 아니라 인도네시아 수출도 4710톤으로 44.8%, 베트남 역시 7190톤으로 21.4% 급감하고 필리핀이 1347톤으로 크게 변화하지 않은 영향으로 파악된다.

타이는 1만152톤으로 3.6배, 말레이지아도 5390톤으로 50.3% 급증했으나 현지 수요가 크게 늘어난 것은 아니며 현물거래량이 많은 인디아 수출이 499톤으로 90.6% 급감함으로써 앞으로도 수출 감소가 계속될 것으로 예상되고 있다.

일본은 MEK 메이저인 마루젠석유화학(Maruzen Petrochemical)이 5-6월에 정기보수를 실시했고, 이데미츠코산(Idemitsu Kosan)도 가을 정기보수에 들어감으로써 재고를 확보하기 위해 수출을 줄인 것으로 파악된다.

그러나 일부에서는 코로나19(신종 코로나바이러스 감염증) 사태로 동남아 각국이 봉쇄령을 내림으로써 봄철 수출하지 못한 재고가 상당량 쌓여 재고 소진에 어려움을 겪고 있다.

일본은 2019년 타이완 타스코케미칼이 화재사고로 가동을 중단한 동안 수출을 확대했으나 2020년에는 타스코케미칼이 정상 가동함으로써 수출을 늘릴 여지가 없는 것으로 파악되고 있다.

한편, MEK는 하락세가 장기화됐으나 유럽가격이 폭등함으로써 급등 가능성이 제기된다.

아시아 MEK 거래가격은 6월 중국 메이저의 감산 영향을 받아 톤당 900달러로 급등했으나 8월 말 780달러 전후로 하락했고 이후에도 700달러대 후반에서 등락하고 있다.

메이저가 가동률을 높인 가운데 코로나19 영향을 받아 수요가 급감했기 때문으로, 한동안 급등세를 나타내던 유럽‧미국도 하락했으며 수요가 되살아나지 않는 이상 반등할 가능성은 희박한 것으로 판단되고 있다.

아시아 MEK 가격은 2월부터 하락세를 계속했으나 1000달러대를 유지했고 3월 코로나19 사태로 수요가 급감하면서 가파르게 하락하기 시작해 4월 800달러대 초반으로 급락했다.

6월 중순에는 중국 메이저가 감산했고 아세톤(Acetone) 급등으로 일부 수요기업들이 페인트, 잉크용 아세톤을 MEK로 대체하면서 900달러 후반으로 급등했으나 메이저가 가동률을 회복하고 수요기업들이 구매를 줄임으로써 7월 중순 800달러대에서 7월 말 700달러대로 급락했고 8월 이후에도 780달러 수준에서 등락했다.

유럽‧미국은 코로나19로 수요가 감소했으나 원료를 공급받지 못해 가동률을 낮춤으로써 급등세를 계속했으나 최근 수급이 완화돼 약세로 전환됐다.

다만, 10월 말에는 FOB Rotterdam 톤당 1243달러로 238달러 폭등했고 11월12일에는 1359달러로 127달러 추가 폭등했다. 메이저들이 약세에서 탈출하기 위해 생산을 줄임으로써 수급타이트를 유도하고 있는 것으로 파악되고 있다. (강윤화 선임기자)