나프타(Naphtha)는 국제유가와 엇갈렸다.

아시아 나프타 시장은 국제육가 배럴당 55달러대 중반으로 상승했음에도 불구하고 500달러 붕괴 일보직전으로 떨어졌다.

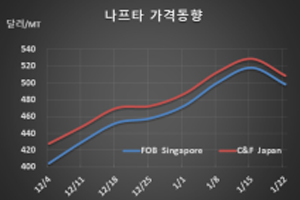

나프타 시세는 1월22일 C&F Japan 톤당 509달러로 20달러 급락했고 FOB Singapore 499달러로 19달러 급락했다. FOB Rotterdam은 492달러를 형성했고, FOB USG는 471달러로 3달러 하락했다.

국제유가가 브렌트유(Brent) 기준 배럴당 55.41달러로 0.31달러 상승했으나 급락을 면치 못했다.

나프타(C&F Japan)과 브렌트유의 크랙 스프레드는 2020년 1월15일 톤당 110.65달러로 2018년 8월2일 112.125달러 이후 가장 높았으나 1월22일 97.225달러로 떨어졌다.

석유화학기업들이 원료코스트 부담을 우려해 구매를 줄였기 때문으로 판단된다. 특히, LG화학과 여천NCC는 스팀 크래커 재가동에 들어갔으나 구매를 서두른 나머지 나프타 현물가격을 크게 올려 수익성 악화로 이어질 것을 우려해 구매를 자제한 것으로 알려졌다.

LG화학과 여천NCC가 재가동한 여수 소재 스팀 크래커의 에틸렌(Ethylene) 생산능력은 209만5000톤으로 상업가동을 본격화하지 않았음에도 불구하고 에틸렌 대폭락을 유발했다. 에틸렌 현물가격은 1월22일 FOB Korea 톤당 895달러로 무려 120달러 대폭락했다.

타이완의 Formosa Petrochemical은 3월 초순 도착하는 파라핀(Paraffin) 함량 75% 이상의 나프타 10만톤을 MOPJ(Mean of Platts Japan) 플러스 11달러에 구매했고, 인디아의 BPCL은 파라핀 함량 75% 이상의 나프타 3만5000톤을 Platts & Argus Arab Gulf 플러스 27달러에 판매한 것으로 알려졌다.

하지만, 에틸렌(CFR NE Asia)과 나프타(C&F Japan)의 스프레드는 톤당 439.50달러로 손익분기점 250-350달러를 크게 웃돌았다. (박한솔 선임연구원)