LLDPE(Linear Low-Density Polyethylene)는 1000달러대 행진을 강화하고 있다.

아시아 LLDPE 시장은 LG화학이 신증설을 확대하고 있는 가운데 인디아 현물가격이 대폭등하는 이변이 연출됐다.

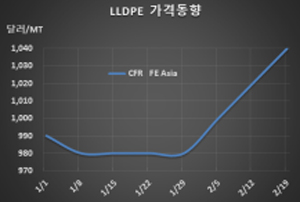

LLDPE 시세는 2월17일 CFR FE Asia 톤당 1040달러로 20달러 상승했고 CFR SE Asia는 1090달러로 60달러 폭등했으며 CFR S Asia는 1170달러로 170달러 대폭등했다.

C6 메탈로센(Metallocene) LLDPE도 FEA는 1200달러로 30달러, SEA도 1220달러로 30달러 급등했으나 SA는 1320달러로 150달러 대폭등했다.

국제유가가 배럴당 62달러대로 올라섰으나 중국가격이 ex-works 톤당 8100위안으로 100위안 상승에 그침으로써 동북아시아는 20달러 오르는데 그쳤다. 동북아는 춘절 연휴에 거래가 중단됨으로써 재고가 쌓여 크게 오르지 못한 것으로 판단된다.

반면, 동남아는 공급이 원활치 못해 폭등했고, 인디아는 중동 및 미국산 유입이 중단될 것으로 예상되면서 대폭등으로 이어졌다. 미국 남부지역에 한파가 몰아치면서 텍사스를 중심으로 석유화학 플랜트 가동중단이 잇따르고 있기 때문이다.

Formosa Plastics USA는 2월13일 텍사스의 포인트컴포트(Point Comport) 소재 PE 174만톤 플랜트를 중심으로 석유화학 플랜트 가동을 중단했고, 엑손모빌(ExxonMobil)도 2월16일 텍사스의 베이타운(Baytown) 및 뷰몬트(Beaumont) 소재 정유 및 석유화학 플랜트 가동을 중단했다. 베이타운은 3개 크래커의 에틸렌(Ethylene) 생산능력이 총 379만톤에 달하고 있고, 뷰몬트는 에틸렌 생산능력이 82만6000톤, PE는 166만톤으로 파악되고 있다.

LG화학이 2021년 중반 가동 예정으로 PE 80만톤 완공을 앞두고 있으나 별 영향이 없었다. (박한솔 선임연구원)