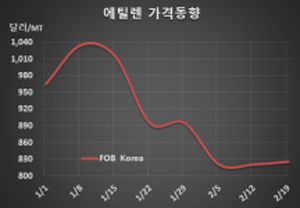

에틸렌(Ethylene)은 한국산만 소폭 상승했다.

아시아 에틸렌 시장은 국제유가가 62달러를 돌파하는 등 초강세 행진을 계속하고 있음에도 상승으로 이어지지 못했다.

에틸렌 시세는 2월19일 FOB Korea 톤당 825달러로 5달러 상승했을 뿐 CFR SE Asia는 830달러를 유지했다. CFR NE Asia도 855달러로 5달러 오르는데 그쳤다.

다만, 중국가격은 국제유가·나프타 강세 행진에 다운스트림의 구매 증가로 톤당 7000-7200위안으로 100-200위안 상승했다.

2020년 12월부터 2021년 2월에 걸쳐 롯데케미칼, LG화학, 여천NCC 등이 스팀 크래커를 재가동한 가운데 중국기업들도 생산을 확대해 공급과잉이 확대되고 있기 때문이다.

국제유가가 2월19일 브렌트유(Brent) 기준 배럴당 62.91달러로 1주일 전에 비해 3달러 가까이 폭등하고 나프타(Naphtha) 역시 C&F Japan 톤당 573달러로 26달러 급등했으나 공급과잉의 벽에 부딪혀 전혀 반영되지 못했다.

하지만, 미국 남부지역에 한파가 몰아치면서 정유공장, ECC(Ethane Cracking Center) 가동중단이 잇따라 급등 가능성이 제기되고 있다. 미국 현물가격은 Mont Belvieu 파운드당 41.75센트로 0.75센트 상승했다.

에틸렌(CFR NE Asia)과 나프타(C&F Japan)의 스프레드는 톤당 275.375달러로 2월1일에 비해 톤당 무려 112.75달러(29.05%) 떨어짐으로써 2020년 5월12일 263.75달러 이후 가장 낮았으며 계열화 크래커의 손익분기점 250달러에 근접했다. (박한솔 선임연구원)