페르타미나, 아람코 이탈로 좌초 위기…

페르타미나(Pertamina)가 추진하고 있는 석유정제-석유화학 프로젝트는 코로나19(신종 코로나바이러스 감염증) 사태로 큰 타격을 받고 있다.

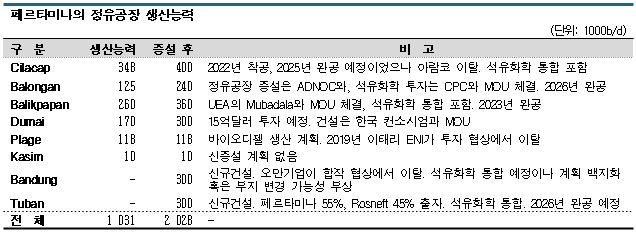

페르타미나는 2015년 기존 정유공장 5곳을 증설하는 고도화 기본계획(RDMP: Refinery Development Master Plan)과 3곳(이후 2곳으로 변경)에서 석유정제-석유화학 수직계열화를 추진하는 NGRR(New Grass Root Refinery) 프로젝트를 위해 파트너 선정을 본격화했다.

당시 경제가 급속도로 성장하며 석유제품과 화학제품 수요가 가파르게 증가함에 따라 원유처리능력을 2배로 확대하고 에틸렌(Ethylene) 생산능력 100만톤 컴플렉스를 여러 개 건설해 수직계열화를 추진할 계획이었다.

그러나 5년 동안 자바섬 칠라차프(Cilacap)에서 추진해온 정유공장 증설은 2020년 4월 파트너 아람코(Saudi Aramco)가 철수를 결정하면서 좌초 위기를 맞고 있다.

아람코와는 칠라차프 정유공장 증설과 석유화학 투자를 준비했으나 정유공장 자산 검증 과정에서 합의가 불발됐고 이후 코로나19 사태로 시장 환경이 악화됨에 따라 아람코가 세계 각지에서 추진해온 프로젝트를 축소하거나 백지화하기로 결정하며 철수했다.

인도네시아 정부가 고용 창출 등 눈에 보이는 성과를 빨리 내기 위해 프로젝트를 계속 추진할 것을 요구하면서 마찰이 발생한 것으로 파악되고 있다.

에틸렌 100만톤 프로젝트도 파트너 모색…

발롱간(Balongan)에서는 2020년 1월 UAE(아랍에미리트)의 아부다비(Abu Dhabi) 국영기업 ADNOC와 정유공장 증설을 위해, 6월에는 타이완 CPC와 석유화학 투자를 위해 각각 기본합의에 서명했다.

CPC와의 석유화학 프로젝트에는 총 80억달러를 투입해 에틸렌 100만톤 크래커를 2026년 상업 가동할 계획이다. 양사가 합작기업에 45%씩 출자하고 나머지 10%를 인수할 곳을 찾고 있다.

투반(Tuban) 정유공장 및 석유화학 수직계열화 프로젝트도 구체화되고 있다.

정유공장은 러시아 국영 로스네프트(Rosneft)와의 합작을 통해 건설하고 2026년 완공할 계획이며 원유처리능력은 하루 30만배럴을 계획하고 있다. 원유는 로스네프트가 공급할 예정이고 최근 부지 취득을 거의 완료해 설계 작업을 진행하고 있다.

석유화학 컴플렉스는 페르타미나의 자회사인 Trans Pacific Petrochemical Indotama(TPPI)가 주도하고 있다.

페르타미나가 2020년 1월 공개한 기본설계 및 조달‧건설업무 입찰 개요에 따르면, 에틸렌 100만톤 크래커와 HDPE(High-Density Polyethylene) 및 LLDPE(Linear Low-Density Polyethylene) 70만톤, LDPE 30만톤, PP(Polypropylene) 60만톤 플랜트를 건설하는 프로젝트로 총 50조루피아(약 3조9000억원)를 투입할 예정이며 2021년 12월 착공해 2024년 4월 완공을 계획하고 있다.

원유 공급 위해 파트너 확보 “필수”

페르타미나는 2015년 이후 RDMP와 NGRR 프로젝트 추진을 위해 30개에 달하는 파트너와 양해각서(MOU)를 체결하거나 협상을 시작했다.

정유공장 증설을 위해서는 원유 확보가 필수적이며 인도네시아는 산유국이지만 원유 생산량이 최근 줄어들고 있어 파트너 확보가 중요해지고 있다.

인도네시아 석유‧가스 상류부문 사업주체 SKK Migas에 따르면, 2019년에는 유전 고갈과 투자 부족 등으로 원유 생산량이 약 75만배럴로 최대치를 달성했던 2006년에 비해 25% 줄어든 것으로 파악된다.

페르타미나는 합작 파트너를 찾는데 난항을 겪으면서 자력으로 프로젝트를 추진하는 방안도 검토하고 있다.

유로2 충족 연료를 생산하고 있는 발릭파판(Balikpapan) 정유공장에서는 2019년 유로5 기준 연료를 생산하기 위한 설계 및 조달 업무에 착수한 것으로 알려졌다. 2023년 완공을 목표로 하고 있다.

칠라차프 정유공장에서는 디젤 수소화 탈황장치 건설과 유로5 연료 생산을 위한 부지수용 작업을 진행하고 있으며 2022년 착공해 2025년 완공할 계획이다.

인도네시아 정부는 투자 프로젝트 정체를 해결하기 위해 페르타미나의 경영 효율화를 본격화하고 있다.

지주회사제 도입, 자회사 상장 등을 검토하고 있으나 페르타미나 측이 코로나19 사태를 반영해 일정 연기를 요청하고 있어 어떻게 진행될지 관심이 집중되고 있다.

TPPI, PET 호조 타고 P-X 투자 본격화

인도네시아는 코로나19 사태로 폴리에스터(Polyester) 체인이 타격을 받았음에도 설비투자를 계속하고 있다.

코로나19 영향으로 폴리에스터 섬유와 원료 PTA(Purified Terephthalic Acid) 수요는 급감했으나 페르타미나는 PTA 원료인 P-X(Para-Xylene) 증설을 결정했다.

해외기업들이 공업용‧포장용 PET(Polyethylene Terephthalate) 필름 증설을 추진하고 있고 의류용 섬유 수요가 장기적으로 증가할 것으로 예상됨에 따라 투자를 단행하는 것으로 파악되고 있다.

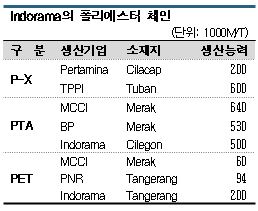

인도네시아에서는 페르타미나와 자회사 TPPI가 P-X를 공급하고 있으나 TPPI의 컨덴세이트(Condensate) 스플리터와 중질 나프타 개질장치 가동이 불안정해 PTA 생산기업 상당수는 P-X를 거의 전량 수입하고 있다.

하지만, TPPI는 폴리에스터 서플라이 체인을 인도네시아에 집약시키기 위해 2021년 말까지 나프타 개질장치를 증설함으로써 P-X 생산능력을 78만톤으로 30% 확대할 계획이다.

PTA‧PET, 수요 꾸준히 증가하며 신증설 열풍

PTA는 Mitsubishi Chemical Indonesia(MCCI), BP, 인도라마(Indorama Ventures)가 생산하고 있다.

과거 현지기업 1사도 PTA를 생산했으나 2015년 철수함으로써 해외기업만 남게 됐고 전체 생산능력은 160만톤 이상으로 수급밸런스 상태를 유지하고 있다.

PET는 PTA부터 일관 생산하는 MCCI, 인도라마와 Petnesia Resindo(PNR) 등 3사가 생산하고 있으며 내수는 45만톤으로 추정된다.

코로나19 사태 이전에는 연평균 10% 성장했으며 수요의 절반 가량을 수입했다.

PNR은 2018년 탕게랑(Tangerang) 본사공장에서 PET 생산능력을 9만톤 이상으로 20% 확대했으며, MCCI도 설비 증설을 검토하고 있다.

PNR은 2018년 탕게랑(Tangerang) 본사공장에서 PET 생산능력을 9만톤 이상으로 20% 확대했으며, MCCI도 설비 증설을 검토하고 있다.

인도라마는 인도네시아에 계열사 5곳을 두고 PTA부터 PET, 폴리에스터 섬유, 직물까지 일관생산하고 있다.

그동안 글로벌 시장에서 M&A(인수합병)를 통해 영향력을 키워왔으며 인도네시아에서도 2011년 이후 M&A를 적극화함으로써 생산체제를 확충했다.

PTA 사업은 2012년 진출했으며 칠레곤에서 인수한 50만톤 플랜트에서 생산제품을 전량 자가소비하고 있다.

최근에는 코로나19 사태에 따른 수요 급감으로 어려움을 겪고 있으나 음료용 병(Bottle), 섬유 원료 거래량이 증가함으로써 생산을 계속하고 있다.

PET 사업은 2011년 인수했으며 공장은 탕게랑에 두고 있다. 생산능력 20만톤에 20-30%를 수출하고 있다. 섬유 사업을 영위하고 있는 관계사도 자가소비용으로 10만톤을 생산하고 있다.

PET, 반덤핑관세 부과는 “실패”

인도네시아는 중국산 PET와 가공제품이 대량 유입되면서 현지기업들이 경영난을 겪고 있다.

이에 따라 정부가 2017년 중국산 PET에 5% 관세를 부과했고 중국산, 한국산에 대해 반덤핑관세를 임시 부과한데 이어 2018년 정식으로 부과한다고 밝혔다.

그러나 현지 병 생산기업 등 수요기업들이 반발하면서 아직까지 부과하지 못하고 있다.

필름 분야는 2019년 인디아 Polyplex가 진출해 2020년 반텐의 모던 치칸데(Modern Cikande) 산업단지에 PET와 PET필름 일관공장을 가동했다.

식품포장 시장을 개척하고 있으며 생산능력은 PET가 7만3000톤, PET필름은 4만4000톤으로 파악되고 있다.

일본 도요보(Toyobo)는 2019년 가을 동부 자바에서 현지기업과 합작을 통해 PET필름과 증착필름 공장을 가동했으며, 미츠비시케미칼(Mitsubishi Chemical)의 현지법인인 MC PET Film Indonesia는 메락(Merak)에서 2022년 완공을 목표로 공업용 필름 증설을 추진하고 있다. (K)