에틸렌(Ethylene)은 1000달러대 후반을 유지했다.

아시아 에틸렌 시장은 다운스트림이 전반적으로 약세를 나타내고 있음에도 불구하고 하락하지 않아 의구심이 증폭되고 있다.

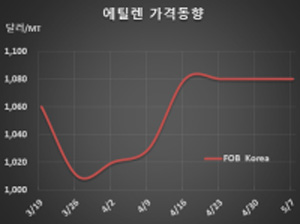

에틸렌 시세는 5월7일 FOB Korea 톤당 1080달러로 변동이 없었고 CFR SE Asia도 1050달러로 보합세를 형성했다. CFR NE Asia 역시 1105달러를 유지했다.

PE(Polyethylene)가 폭락세에서 벗어나지 못하고 있고 EO(Ethylene Oxide), MEG(Monoethylene Glycol)도 약세를 계속하고 있어 구매수요 감소가 확실시되고 있다. 특히, MEG는 적자로 전환돼 가동률을 낮춤으로써 에틸렌 수요 감소에 결정적 영향을 미치고 있다.

SM(Styrene Monomer)이 폭락과 폭등을 반복하는 등 오락가락하고 있으나 에틸렌 수요를 끌어올릴만한 요인으로는 작용하지 못하고 있다. SM도 핵심원료 벤젠(Benzene)이 초강세를 장기화함으로써 마진이 좋지 않아 가동률이 낮은 것으로 파악된다.

그러나 무역상들이 일부 스팀 크래커가 정기보수를 진행하고 있는 것을 이유로 공급을 조절함으로써 하락세를 막고 있는 것으로 해석된다.

다만, LG화학이 6월 여수 소재 에틸렌 생산능력 80만톤의 스팀 크래커 신규 가동을 앞두고 있어 아시아 전체적으로 공급과잉 전환이 확실시된다. 중국도 공급과잉 징후가 뚜렷해짐에 따라 4월 말 내수가격이 ex-tank 톤당 7700위안으로 700위안 폭락한 바 있다.

나프타(Naphtha)는 C&F Japan 601달러로 3달러 상승했고, 에틸렌(CFR NE Asia)과 나프타(C&F Japan)의 스프레드는 톤당 504달러로 손익분기점 250-350달러를 크게 웃돌고 있다. (박한솔 선임연구원)