LDPE(Low-Density Polyethylene)는 폭락세를 멈추지 못하고 있다.

아시아 LDPE 시장은 플래스틱 가공기업들의 반발이 수그러들지 않고 있어 1200달러 붕괴가 가시화되고 있다.

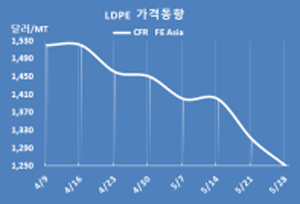

LDPE 시세는 5월26일 CFR FE Asia 톤당 1250달러로 60달러 폭락했고 CFR SE Asia 역시 1390달러로 60달러 폭락했다.

중국을 중심으로 플래스틱 가공기업들이 마진을 확보할 수 없다며 구매를 거부하고 있어 폭락세가 멈추지 않고 있다. 특히, 중국 수요기업들은 내수 공급물량 위주로 구매함으로써 수입이 크게 줄어들고 있는 것으로 알려졌다. 중국 내수가격은 ex-wors 톤당 9950위안으로 450위안 폭락했다.

무역상들이 태양광용 EVA(Ethylene Vinyl Acetate) 수요 호조로 LDPE/EVA 스윙 플랜트들이 EVA 위주로 생산함으로써 LDPE 공급이 줄어들고 있다며 LDPE 폭등을 유발한 후유증으로 판단된다.

인디아를 중심으로 코로나19(신종 코로나바이러스 감염증) 팬데믹(Pandemic: 세계적 대유행)이 재연되면서 플래스틱 가공기업들이 가동을 중단해 구매수요가 줄어들고 있는 것도 폭락요인으로 작용했다.

중동기업들이 중국의 노동절 연휴 및 이슬람권의 라마단(Ramadan) 행사에 맞춰 공급을 줄였으나 재고가 쌓임으로써 수출을 확대하고 있는 것도 영향을 미치고 있다.

LG화학과 GS칼텍스가 6월 심규 스팀 크래커 가동에 들어가는 것도 하락 압박을 강화하고 있다.

LG화학은 6월14일 여수 소재 에틸렌(Ethylene) 80만톤, 프로필렌(Propylene) 40만톤의 스팀 크래커를, GS칼텍스도 6월20일 에틸렌 70만톤, 프로필렌 50만톤의 MFC(Mixed Feed Cracker)를 신규 가동할 예정이어서 PE 생산 확대로 이어질 것이 확실하기 때문이다. (박한솔 선임연구원)